慎防釣魚短訊

滙豐絕不會要求客戶通過短訊連結或電話聯絡第三方保險公司。所有由滙豐發出之單向短訊的發送人名稱都以「#」號開頭。請保持警惕!了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年11月8日

Jose Rasco

滙豐環球私人銀行及財富管理 美洲首席投資總監

Michael Zervos

滙豐環球私人銀行及財富管理投資策略分析師

公開市場委員會一如預期將聯邦基金利率下調 0.25%,至 4.5 - 4.75%的區間。我們繼續預期聯儲局將在 12 月份再次下調政策利率 0.25%,並在 2025 年再減息四次,合共下調 1%,將利率調整至 3.25 - 3.5%的區間。

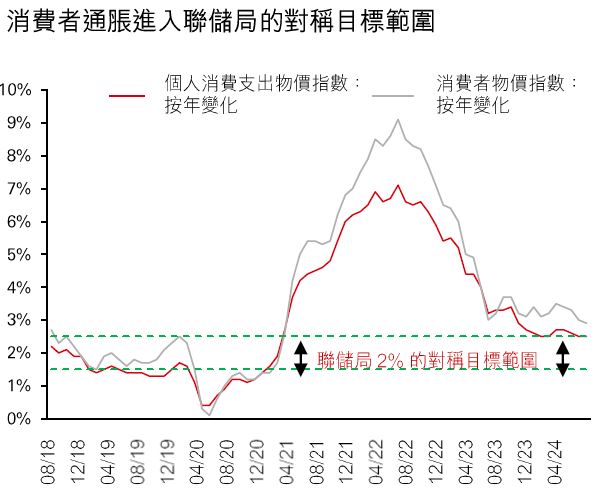

聯儲局對通脹將能穩定回到目標範圍充滿信心,政策將繼續逐步放鬆,朝中性利率。鮑威爾重申聯儲局將會支持經濟發展:「如果經濟保持強勁,而通脹未能持續邁向 2% 的目標,我們可以放慢政策放鬆的步伐。但如果勞動市場意外走弱,或通脹下滑速度超出預期,我們就能加快減息步伐。」

儘管經濟增長放緩,但仍然保持強勁,2024 年第三季度的 GDP 從前一季度的 4.4% 下降至 2.8%(經季度調整的年率)。消費支出亦從 2023 年第一季度的 4.9% 放緩至 2024 年第三季度的 3.7%。第三季度的 GDP 平減指數按季度上升了 1.8%,而 PCE 平減指數則較上季上升了 1.5%,這兩項數據都低於聯儲局 2% 的目標範圍。考慮到經濟增長放緩及科技與創新帶動的成本下降 ,潛在的通脹風險似乎偏向下行。勞動市場仍然穩健,雖然就業增長有所放緩,失業率仍接近 55 年來的低點達 3.4%。

根據《紐約時報》的報道,截至 11 月 7 日,特朗普已獲得 295 張選舉人票,將成為美國第 47 任總統;共和黨成功在西維珍尼亞州、俄亥俄州與蒙大拿州贏得了席位,並重新取得美國參議院的控制權,結果確保共和黨在參議院至少擁有 52 個席位;其餘 27 個席位尚未公佈。目前共和黨擁有 210 席,民主黨 198 席。共和黨還需要 8 個眾議院席位才能確保多數席位,而民主黨則需要 20 席(截至本文撰寫時的數據)。

儘管國內政治與其他問題均存在不確定性,聯儲局的寬鬆週期仍持續進行。

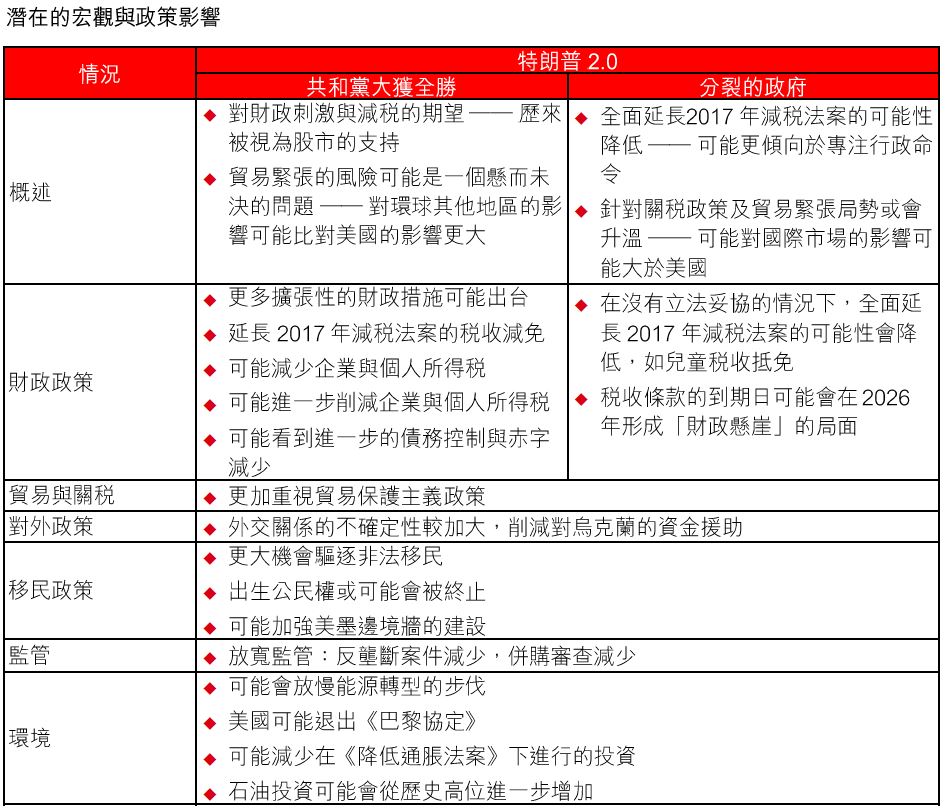

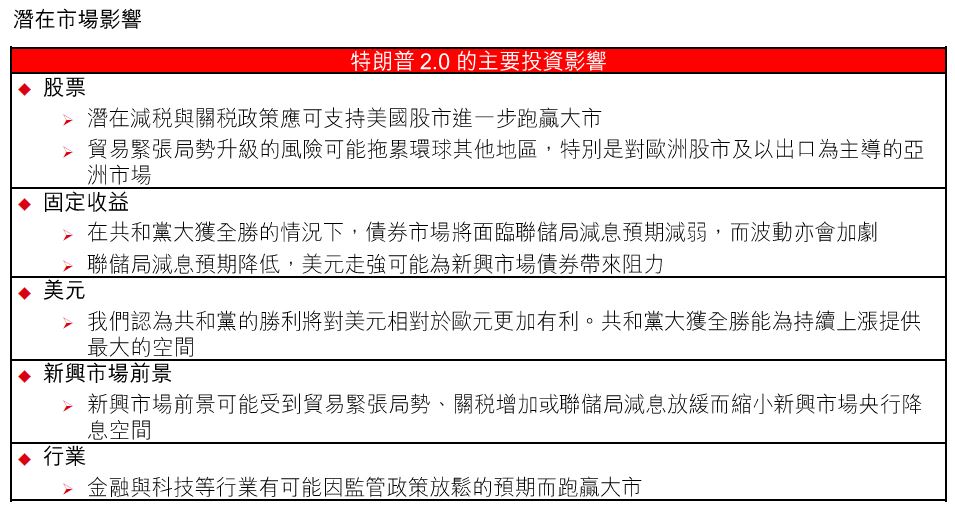

即使眾議院選情尚未塵埃落定,我們認為特朗普當選可能為美國股市提供進一步支持,主要是來自擬議的減稅與潛在的監管放鬆。因此,我們進一步看好美國股市。

根據 FactSet 截至 11 月 1 日的數據,美國企業盈利預計在 2024 年增長達 9.3%,而 2025 年增長則有 15.1% 。此等預測均在選舉前作出。潛在的家庭與企業減稅可能進一步推動盈利增長。

各行業潛在的正面影響:

對於債券市場而言,由於財政刺激、潛在的巨額國債發行,以及與關稅相關而有可能帶來的通脹壓力,或導致市場進一步波動。因此,我們將美元投資級別債券的觀點下調至中性。我們仍然將投資等級債券視為通過鎖定目前收益率來獲得收入的一種方式,但認為在波動性加劇的情況下,其價格上漲的可能性亦有所下降。

我們認為,作為對尾部風險的對沖,黃金的需求將繼續走強,因此我們看好黃金。