Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年10月9日

范卓雲

滙豐私人銀行及財富管理 亞洲區首席投資總監

中國國家發展與改革委員會於 10月 8 日舉行備受矚目的新聞發佈會,由於未有宣佈新的刺激政策而令外界失望。

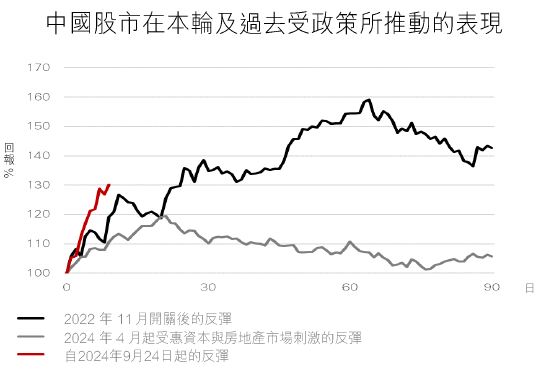

人民銀行自 9 月 24 日公佈一系列貨幣、房地產及資本市場支持計劃以來,市場已經預期財政支出計劃會採取「不惜一切代價」的方式提振經濟,並預測刺激方案規模會達 2 萬億元至 10 萬億元人民幣不等。

由於新聞發佈會讓人失望,引發了大規模的獲利回吐,恒生指數(HSI)急挫 9.4%,收報 20,927 點,創下了6,200 億港元(800 億美元)的日交易量新高。與此同時,反映 A 股市場整體走勢的滬深 300 指數開盤時錄得小於預期的5.9%升幅(與市場預期的+10% 漲停相差甚遠)。儘管如此,A 股市場的日成交量仍達到了創紀錄的 3.43 萬億元人民幣(4,860 億美元),因內地投資者在國慶黃金週假期後追趕中國離岸股市的巨大升幅。

我們認為恒生指數的急跌屬於短期的技術性回調,因為該指數自中國刺激政策公佈後的九個交易日內已累計上漲了 26.6%。多種短期技術因素放大了市場下跌的幅度,包括沉重的獲利回吐壓力、A-H 股套利交易、投資者重新佈局,以及策略性地從中國離岸股票轉向國內A股,以在黃金週假期後獲取更多重估上升的空間。

值得注意的是,投資者其實不應該因發改委未有宣佈實質刺激政策而感到失望,因為該委員會的職責是制定經濟改革戰略、設立宏觀經濟目標,以及協調宏觀與結構性改革政策,而非向外宣佈有關的融資計劃。公佈政策實際上是由財政部負責。

我們相信會有進一步的財政刺激政策出台,以補充寬鬆貨幣政策的不足,從而恢復國內需求並支持經濟增長。然而,政策宣佈的確實時間表及刺激方案的規模仍不明朗,我們認為財政刺激的最終規模,可能取決於中央領導層提供額外政策支持的迫切性。

發改委傳達了建設性的訊息,即中國經濟「穩定」,並在實現 2024 年 5%左右的經濟增長目標方面取得了「積極進展」。發改委的政策基調似乎反映出財政刺激政策的迫切性降低;發改委強調的現有財政措施包括:

1)特別地方政府債券 (SLGB) - 發改委要求在 10 月底前加快使用 2024 年所有的特別地方政府債券發行配額。預計 2024 年地方政府建設項目餘額約為 2,900 億元人民幣,顯示今年有較大空間增發特別債券。

2)超長期中國政府債券 (SCGB) - 發改委未有透露將於 2024 年提高超長期中國政府債券的額度。相反,當局正在準備 2025 年的項目清單。

3)提前發佈 2025 年項目清單 - 發改委計劃將 2025 年 2,000 億元人民幣(佔 GDP 的 0.2%)的建設項目清單提前至 2024 年,其中 1,000 億元人民幣的中央財政開支將於 10 月底前發佈。

發改委重申了加大逆週期支持力度和促進消費需求的政策重點,並強調穩定房地產行業及推出更有效的措施提振資本市場的重要性,然而並未提供具體的政策細節。

在靜待更多有力證據顯示中國經濟基本面與企業盈利有實質改善之際,我們對中國內地與香港股市維持中性看法。我們認為至今宣佈的支持措施應能有效避免去槓桿化及債務通縮螺旋進一步惡化;然而市場期望中央有更多政策讓 2024 年以後的中國經濟有更持續的改善。

我們認為市場急劇波動是一個及時的警號,讓我們關注基本面的質素。展望未來,我們認為中國經濟反彈的延續將取決於財政政策,這仍是中國結構性增長前景的主要推動力。

由於刺激經濟措施需要時間發揮作用,並推動基本面改善。我們看好被低估的優質中國及香港行業龍頭,它們具有強勁的盈利能力,並具有潛力透過增加派息及股份回購來改善股東回報。我們偏好高股息的優質國企,包括精選的中資銀行、電訊及能源股,以及盈利前景穩健及相對於美國同業有顯著估值折讓的藍籌互聯網龍頭。在香港,我們偏好保險、電訊及公用事業行業中被低估的高息股,預期這些股票在全球減息週期中表現良好。MSCI 中國及恒生指數的 12 個月遠期市盈率分別為 11.5 倍及 9.9 倍,低於五年平均水平。

我們對中國房地產高收益債券及高資本槓桿的中國私人發展商股票仍持審慎態度,但我們會選擇性地持有財務實力穩健及可派發高股息的優質中國國企發展商,以及香港地產發展商。

我們預期較長期的低息環境將會持續,而央行的寬鬆政策將繼續為中國投資級別債券提供良好支撐。我們對中國本幣債券及美元債券保持中性看法。