Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年6月7日

Georgios Leontaris, CFA

特許金融分析師,滙豐環球私人銀行及財富管理,瑞士、中東及北非與歐洲首席投資總監

Anastasios Zachariou, CFA

特許金融分析師,滙豐環球私人銀行及財富管理,投資策略分析師

歐洲央行宣布將主要政策利率下調 0.25% 至 3.75%,這一舉措在會議前已完全反映在掉期市場的價格中。這使得歐洲央行成為繼瑞士、瑞典和加拿大央行之後,第四個主要成熟市場央行進行減息。此外,這也是歐洲央行首次比聯儲局率先減息。

這次減息是自 2019 年以來的首次,亦是自九個月前累計加息達至4.5%的歷史高位以來的首次,當時的激進加息週期從2022年7月開始至2023年9月結束,累計幅度達4.5%。

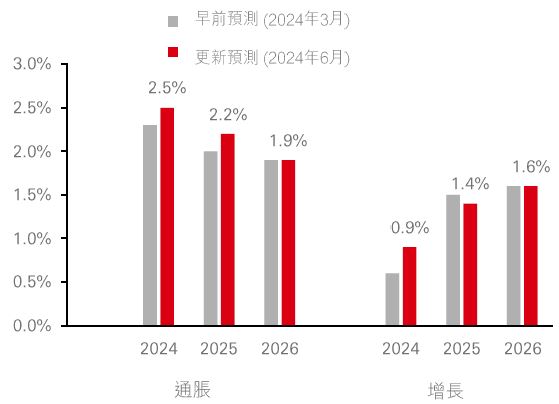

儘管央行上調了對 2024 及 2025 年的通脹預測,但當局仍堅持(幾乎一致)減息的決定,並以近年來在通脹控制方面取得了顯著進展作理據。當局認為工資將保持在高位,但其追踪指標顯示增長幅度在未來或會緩和。拉加德在回應減息時指出,即使減息後,利率仍然具限制性,與達至中性利率仍有一段距離。

歐洲央行行長拒絕對未來的減息步伐進行猜測,但承認季度會議通常比其他月份提供更多經濟數據,這可能會加大市場對9月減息的預期,特別是倘若夏季的通脹數據未有意外走高。她亦強調,「歐洲央行預測的可靠性」較之前有所改善,及當局「對未來前景整體信心一直在增強」。

儘管5月的通脹數據小幅上升,未改變市場對6月減息的期望,但市場已經調整了對連續第二次減息的預期。最新的預測顯示,7月減息的可能性較小,但9月減息的機率仍然很大,達到94%。從現在到年底,市場預期合共減息幅度為0.44%,這表示 12 月再次減息的可能性為 56%。

利率掉期的重新定價導致歐洲收益率上升,2 年期債券在核心及周邊市場均上升了0.04-0.05%,而10年期債券亦上升了0.05-0.06%。

在歐洲央行會議後,歐洲股市縮減了升幅,Stoxx 600指數上升0.6%。科技、醫療保健與金融板塊領漲,當天這三個板塊均上升至少1%,而公用事業、房地產及通訊服務板塊則下跌。

債券投資者不必擔心歐洲收益率的短期上升。畢竟,政策利率已經下降,歐洲央行對其預測的可靠性表現出越來越大的信心,並指出我們已經進入限制性區域,距離中性利率還有進一步的空間。

政策聲明中刪除了明確的寬鬆取向,這可能導致市場在主要通脹與工資數據發布時出現波動。整體而言,我們認為歐洲債券收益率已見頂,因此這是一個將現金投入優質債券的好時機,當中以歐元區的投資級別企業債券最受青睞,皆因高收益債券的息差窄幅低於歷史平均水平。

令人鼓舞的是,歐洲經濟增長已在2023年下半年見底,未來指標顯示儘管存在地緣政治風險與貿易逆風,但該地區的經濟短期內仍有進一步上行空間。拉加德還強調,由於實際工資的改善與更好的貿易條件,經濟復甦預計在短期內會持續,而最新一輪採購經理人指數數據,亦確認了如新訂單與新出口訂單等前瞻性指標。

在第一季度財報結束後,盈利修正比例已超過50%。雖然增長指標正在向上,但我們預計直到 2024年下半年,股票收益才會反映出這一點(預計2024年 FTSE 歐洲的每股收益按年增長約 6%,而2025年則為10%)。

我們對歐洲(英國除外)股票維持中性看法,並偏好區內那些在行業中具備高盈利水平與產品創新能力的環球領先企業。

歐元的復甦受到改善的風險胃納、週期性增強,以及近日歐洲工資與通脹數據意外上行所帶動。我們預計歐元對美元在 2024 年下半年將走軟。根據我們最新的預測,聯儲局將在 9 月進行一次減息,這意味著絕對和相對利率差異應為美元帶來支持。