Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年6月6日

Jose Rasco

滙豐環球私人銀行及財富管理, 美洲首席投資總監

Abhilash Narayan, CFA

特許金融分析師,滙豐環球私人銀行及財富管理投資策略分析師

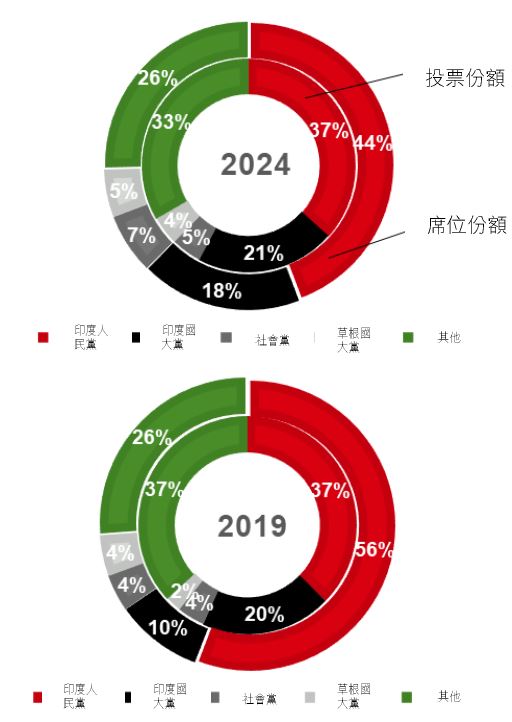

印度選舉委員會於 2024 年 6 月4 日公佈由現任總理莫迪領導的印度人民黨贏得 240 個席位,較 2019 年贏得的 303 個席位為低。執政印度人民黨主導的的全國民主聯盟(NDA)則贏得 293 個席位,低於上次選舉中贏得的 353 席。印度國大黨(INC)領導的反對派印度聯盟是今次大選的主要受惠者,共獲得了 100 多個席位。

印度議會下議院有 543 個席位可供選舉,這意味著需要 272 個席位才能贏得多數席位並享有組閣權。假設NDA聯盟主要政黨不轉向印度聯盟,現任總理莫迪極有可能受印度總統邀請組成政府,連續第三個五年任期。

當進入 4 月份的選舉期以及在幾天前投票結束後,大多數私人民調或意見調查預測,印度人民黨主導的全國民主聯盟(NDA)將贏得比2019 年選舉更多的席位。

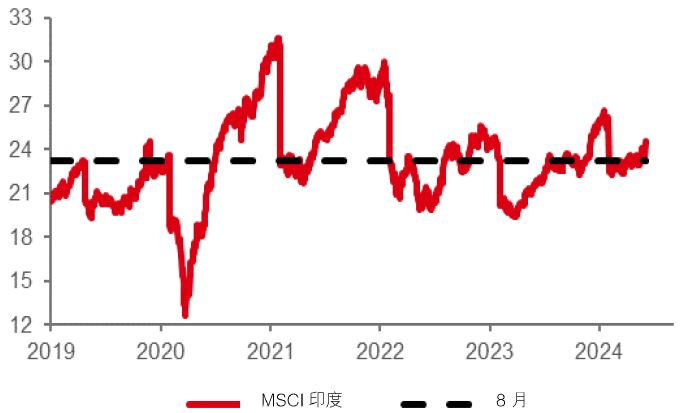

雖然莫迪總理的連任符合預期,但勝選幅度遠小於大多數民調和投資者的預期。不出所料,印度股市反應強烈,Nifty 指數當日下跌超過 8%,國際可交易的 MSCI 印度指數當日跌幅超過9%,但隨後部分回升。

儘管市場的短期反應非常負面,我們認為,即使多數席位減少,NDA 政府的回歸仍可能意味著政策的延續和穩定。

整體而言,我們預計公共資本支出、基礎設施以及政府對高科技和新興製造業的支持將繼續。然而,更具挑戰性的農業與勞動力改革在未來一屆任期內不太可能實行,因為潛在的 NDA 領導的政府似乎沒有足夠的政治資本來推動這些改革。然而,從長遠來看,強大的反對派存在可能對印度的結構性改革前景帶來積極影響,因為這將有助於更好的制衡;焦點還將轉向即將到來的聯合預算及未來財政路徑的指導。

對於債券市場而言,勝選幅度縮小增加了福利和民粹計劃支出增加的風險,這可能導致財政整頓放緩和債務發行增多。然而,至少在短期內,我們認為供需平衡的風險有限。

首先,最近政府證券的回購和發行減少,導致供需狀況改善。其次,印度儲備銀行(RBI)最近向政府的大額利潤轉移進一步提供了財政空間。第三,因納入指數而持續流入的印度盧比債券提供了大量的外國需求。

因此,我們認為市場應能輕鬆吸收未來6-12個月內任何適度的供應增加。然而,我們也承認中期供需動態的不確定性增加,並期待聯合預算公告能提供更多有關未來財政整頓路徑的更多資訊。

最後,我們認為 RBI 目前正處於利率週期的頂峰,並預計當地將在今年稍後減息。標準普爾可能將印度主權評級上調至 BBB,此舉可能導致印度政府債券期限溢價下降,進一步降低收益率。總體而言,我們繼續對印度盧比債券持偏高比重,因為其約7%的有吸引力的收益率以及與其他主要債券資產類別的低相關性。

我們認為 2004 年選舉周期中印度股市的表現是最接近的歷史參照。當時,印度股市在 NDA 政府意外失利後大幅下跌,但在選舉結果公佈 6 個月後,表現略優於全球股市。

與 2004 年相比,我們認為印度經濟及股市受惠於以下幾個因素:( i )來自機構和零售的更強大的國內投資者基礎,(ii)外國投資者的輕倉,(iii)由於人口紅利和全球供應鏈結構性轉變所推動的強勁國內生產總值。

印度經濟持續強勁成長,過去兩季的國內生產總值增長超出了普遍預期。預計 2024 年印度股市將實現約 36% 的盈利增長,2025年將實現雙位數的增長。

雖然估值(市盈率)相對於其他新興市場同行較高,但僅比其自身的 5 年平均值略高一些。

我們繼續對印度股市持偏高比重,並偏好大型股,因為它們可以從近期的不確定性中受惠。我們不排除將中小型股的資金會轉向防禦性較強的大型股的可能性,因為後者更具防禦性特徵。

從行業角度來看,我們繼續偏好工業產業,該產業應受惠於政府持續關注基礎設施發展。任何福利計劃都有可能提振非必需消費品及必需品行業的盈利前景。最後,我們繼續偏好金融股,因為它們繼續受惠於相對於大型股而言更便宜的估值、資產質量改善以及信貸增長強勁。

我們預計美元/印度盧比匯率在短期內將大致穩定,因為未來幾天的不確定性可能會增加 RBI 使用其大量外匯儲備來抑制印度盧比過度波動的動機。