Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年7月22日

特別警告

本錄像所載的內容是根據滙豐於製作時其認為可靠的信息。然而,外匯市場瞬息萬變,錄像內的觀點可能已不合時宜,而且本行會不時更新其觀點但恕不另行通知。本錄像的內容不旨在銷售或建議作出任何交易、存款或投資。請聯絡您的客戶經理,以獲取本行最新的外匯觀點和報告。

政治因素越來越受市場關注,有時會對匯率產生影響。美國前總統特朗普(Donald Trump)接受彭博資訊採訪後,美匯指數(DXY)跌破104 附近的支持位。據報導,特朗普聲稱美元兌日圓和人民幣過於強勢,此番言論推動日圓和人民幣走高(彭博資訊,2024 年7 月17 日)。

雖然許多經濟體的選舉季已經結束,但對外匯的影響並未結束,因為之後實施的政策同樣會產生影響。考慮到以往貿易和財政政策對美元的影響,美國大選尤其如此。例如,從歷史上看,「大獲全勝」(白宮和國會兩院由同一政黨掌控)對美元有利,因為財政政策寬鬆會伴隨著貨幣政策緊縮。然而,「兩黨分治」對外匯的影響則不好判斷,因為無論財政政策還是貿易政策都會變得難以預測。

然而,儘管外匯可能會受到政治因素影響,而我們的信心也因最近美元走弱而受到打擊,但我們的外匯分析框架顯示,美元的下跌沒有持續性。美國經濟的表現仍強於其他經濟體。其次,由於沒有跡象表明美國經濟將出現實質性下滑,美國聯邦儲備局(簡稱「聯儲局」或「美聯準」)的減息週期可能較為溫和。聯儲局近期的言論仍體現耐心和漸進意味。這些都不支持當前的利率市場預期,即聯儲局將在2024 年底前減息約60 個基點,即0.6%(彭博資訊,2024 年7 月18 日)。

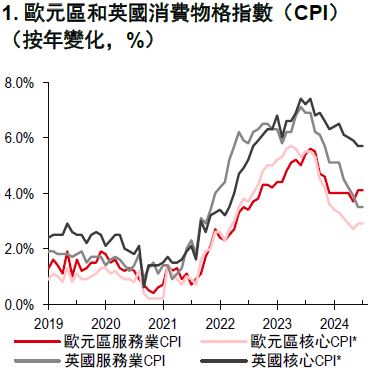

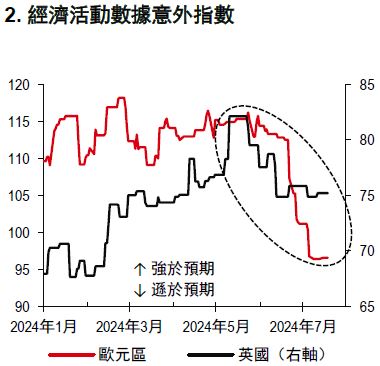

雖然聯儲局大概率會在2024 年下半年啟動減息(我們的經濟學家預計9 月啟動減息),但許多其他央行要麼已經開始減息,要麼即將啟動減息。我們不認為英國和歐元區的服務業通貨膨脹高企(圖1)將會提振各自的貨幣,即使減息步伐會因此放緩。歐元區的近期經濟增長不及預期,這預示著經濟增長和通脹的組合會比較棘手。與此同時,英國經濟活動數據意外指數自今年年初以來的強勁上行勢頭似乎正在減弱(圖2)。不論是經濟還是政治方面,財政脆弱性都給歐元和英鎊帶來了下行風險。

總而言之,我們認為,考慮到政治因素、各央行的貨幣政策前景及全球經濟增長的不確定性,美元仍處於有利地位。

重要披露

本報告僅用作信息參考之目的,不應視作賣方要約,也不能被視為買方要約或誘使買入證券或文中提到的其他投資產品的要約,和(或)參與任何的交易策略。由於報告的撰寫並不考慮任何特定投資者的目標、財務狀況或需要,因此本報告中的信息是一般性的,並不構成個人投資建議。相應地,投資者進行操作之前,要根據自身的目標、財務狀況和需要,考慮所給出建議的恰當性。如有需要,投資者應獲取專業的投資和稅務建議。

本報告提到的某些投資產品可能不具備在某些國家和地區進行銷售的資格,因此它們並不適用於所有類型的投資者。有關本報告中提到的投資產品的適合性問題,投資者應諮詢其滙豐銀行代表,並在承諾購買投資產品之前,考慮其特定的投資目標、財務狀況或特殊需要。

本報告中提到的投資產品的價值及其所帶來的收入可能會有波動,因此投資者可能會遭受損失。某些波動性較大的投資其價值可能會遭受突然和大幅的下跌,跌幅可能達到甚至超過投資金額。投資產品的價值及其所帶來的收入可能會受到匯率、利率或其他因素的負面影響。投資產品過去的表現並不預示未來的結果。

滙豐銀行及其子公司將適時通過委託或代理形式,向客戶賣出或從客戶手中買入滙豐銀行研究覆蓋的證券/金融工具(包括衍生品)。

我們不會事先決定是否在某個時間段內發布一份更新的報告。

其它披露信息

1. 本報告發布日為2024年7月19日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於2024年7月18日。

3. 滙豐銀行設有相關制度以識別、管理由研究業務引起的潛在利益衝突。滙豐銀行從事研究報告準備和發佈工作的人員有獨立于投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何數據作為參考:(i) 決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii) 決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii) 測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。滙豐銀行環球研究部、香港上海滙豐銀行有限公司、滙豐(台灣)商業銀行有限公司和滙豐銀行(中國)有限公司已採取合理措施以確保譯文的準確性。