Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年12月23日

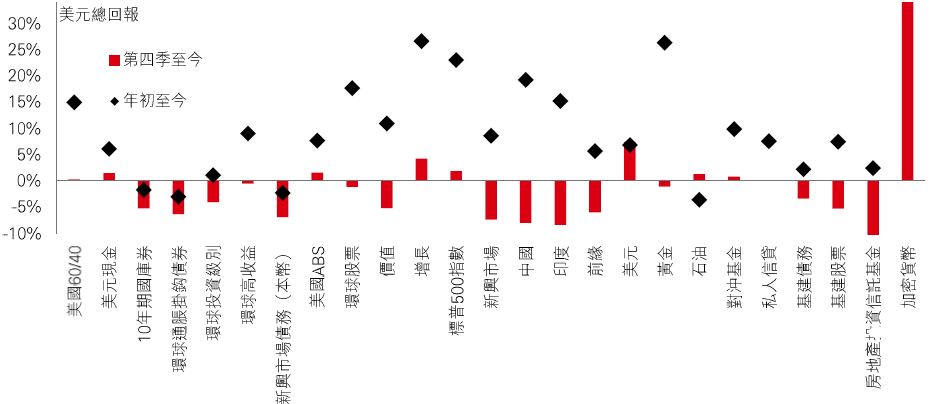

2024年投資市場的形勢由通脹回落進程和環球減息周期主導。環球股市上周因聯儲局前景更趨鷹派而遭到拋售,反映市場對令人失望的宏觀消息極為敏感。不過,第四季亦有其他額外變數,包括美國總統大選的結果。有關結果令未來美國政策的不確定性增加、刺激環球風險資產的強勁走勢,並推動美元上漲。這甚至是加密貨幣價格急升的原因之一。

股票方面,動力最為強勁的是美國大型股,尤其是科技相關行業。雖然標普500指數上周走勢欠佳,但第四季仍然錄得升幅(而今年升超過20%)。增長股強勁,而價值股則較為落後。但在第四季受到最嚴重打擊的板塊,是在2024年表現強勁的新興市場股票(見第2頁)。

固定收益方面,潛在通脹政策和利率較長時間偏高,導致美國國庫券息率上行。信貸方面,高收益和ABS於第四季走勢較溫和(但2024年整體表現強勢)。另一方面,另類資產在第四季表現疲弱,但對沖基金、私人信貸和房地產等分散投資工具今年有望以好成績作結。

未來市場將走向何方?我們認為,積極的財政政策、貿易不確定性和地緣政局緊張或會引致波動,並可能令投資者在2025年「反覆輪轉」。而撇除第四季的走勢,明年市場表現將有望擴大至北美以外的成熟市場,以至新興和前緣市場(見市場焦點)。

2024年整體市場回報可望表現穩健。踏入明年,對投資者而言,好消息是環球增長保持穩定,人工智能正在推動收益增長(和經濟生產力),且預期央行仍會繼續減息。但通脹有持續跡象,會否迫使當局放慢寬鬆政策?此將對市場表現構成顯著挑戰,上周由聯儲局引發的市場動盪便反映了這一點。市場上最昂貴的板塊(美國科技)的定價反映着對完美情景的預期,使其可能較為脆弱,尤其是當利潤未達預期。

假如美國市場開始受困,其他地區能否帶領表現?美國以外的眾多市場均受惠於估值利好和利潤增長有改善。但對大部分新興市場而言,很大程度將取決於美元走勢、中國放寬政策的力道,以及貿易政策的進展。歐洲方面,政局會否向利好投資者的方向發展?法國和德國的財政政策發展將會是重要因素。

最後,市場波動加劇,能否支撐今年表現落後的防守性行業(健康護理、必需消費品、公用事業)的表現?由於這些行業與債券關係密切,利率的走向將會相當重要。

投資價值及其任何收益可升可跌,投資者可能無法收回最初投資的金額。過去表現不能預測未來回報。僅供參考,不應視為投資特定國家、產品、策略、行業或證券的建議。所表達的任何觀點均截至編製為止,如有更改,恕不另行通知。所提供的任何預測、預計或目標僅供參考,概非任何形式保證。滙豐投資管理對未能達到此類預測、預計或目標,概不承擔任何責任。多元化並不能確保盈利或防止虧損。

資料來源:滙豐投資管理。Macrobond及彭博。資產類別指數詳見第8頁。數據截至2024年12月20日(英國時間上午7時30分)。

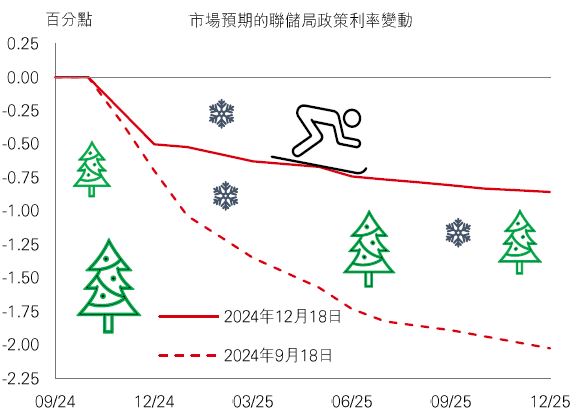

聯儲局在12月會議如預期所料減息,但聯邦公開市場委員會(FOMC)的預測修訂令市場不安。通脹上調導致2025年的減息次數較之前少兩次——聯儲局現時預期明年基金利率將降低0.5%,而非1%。主席鮑威爾表示,由於近月通脹回落未見順利,在聯儲局決定再次減息前,需要有證據顯示通脹再次步向目標。當局在2025年初或會維持政策不變。

由於市場預期政策寬鬆步伐減慢,國庫券息率急升逾0.1%,美元則觸及2022年以來最高水平。但波動最大的是股市——標普500指數於當日跌3%。

市場目前預期的政策寬鬆幅度甚淺,2025年只會減息1至2次。加上大量國庫券發行,使10年期息率推升至超過4.50%。這繼續為固定收益投資者帶來穩健的入息組成部分。從周期性角度看,假如通脹下降速度較預期快(通脹至今走向不定,因此有可能出現),或增長令人失望,國庫券息率可能會回落。

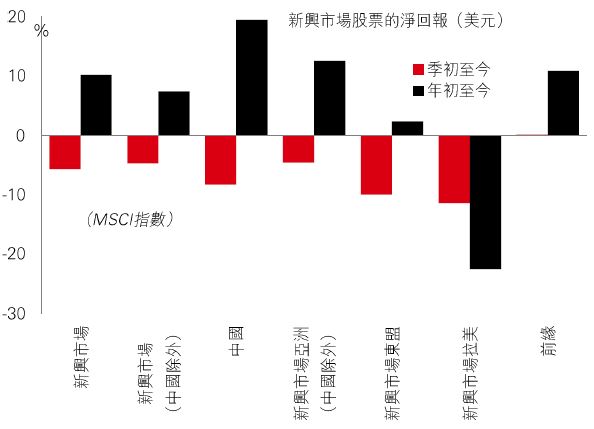

新興和前緣經濟體的股市在2024年大致表現良好,但在第四季面臨困境。

某程度上,近期弱勢是由美元回升的挑戰所造成,美元自10月初起持續上漲。對美國利率較長時間偏高和貿易緊張局勢加劇的擔憂,亦使挑戰加劇。巴西等拉丁美洲國家本身的國內環境已充滿挑戰,這些因素令情況更為複雜。加上利潤前景乏力,導致區內股市於第四季大跌。

政策不確定性亦拖累東盟新興市場,其中金融股(在區內指數權重較高)轉弱。中國內地股市第四季亦向下。但年初至今,中國內地、台灣和印度仍然是今年表現最強勁的新興市場。即使撇除中國內地,獨特的趨勢和強勁的結構增長形勢亦有助廣泛新興市場、亞洲和前緣股市在2024年表現良好。

近數周,中國長期政府債券息率跌至低於日本,此歷史性的轉變反映兩國經濟的重大發展。

環球通脹衝擊提振了日本的名義國內生產總值,這似乎引發了工資和物價的「良性循環」。雖然日本央行選擇在12月會議上不加息,但市場預期2025年將收緊0.4% 至0.5%。擺脫通縮、預期政策逐步回復正常,以及美國國庫券息率上行,均推升了日本長債息率。

對比之下,自疫情以來,中國債券息率呈下行趨勢,反映了通脹疲弱、增長憂慮揮之不去,以及人行寬鬆預期持續。12月政治局會議表示會「適度放寬」貨幣政策,可見未來將進一步減息。

過往表現並非未來回報指標。息率水平不獲保證,日後可升或可跌。僅供參考,不應視為投資特定國家、產品、策略、行業或證券的建議。所表達的任何觀點均截至編製為止,如有更改,恕不另行通知。指數回報假設所有分派將再投資,並未反映費用或開支。您不能直接投資於指數。所提供的任何預測、預計或目標僅供參考,概非任何形式保證。多元化並不能確保盈利或防止虧損。資料來源:滙豐投資管理。Macrobond、彭博及Datastream。數據截至2024年12月20日(英國時間上午7時30分)。

資料來源:滙豐投資管理。數據截至2024年12月20日(英國時間上午7時30分)。僅供參考,不應視為投資特定國家、產品、策略、行業或證券的建議。所表達的任何觀點均截至編製為止,如有更改,恕不另行通知。

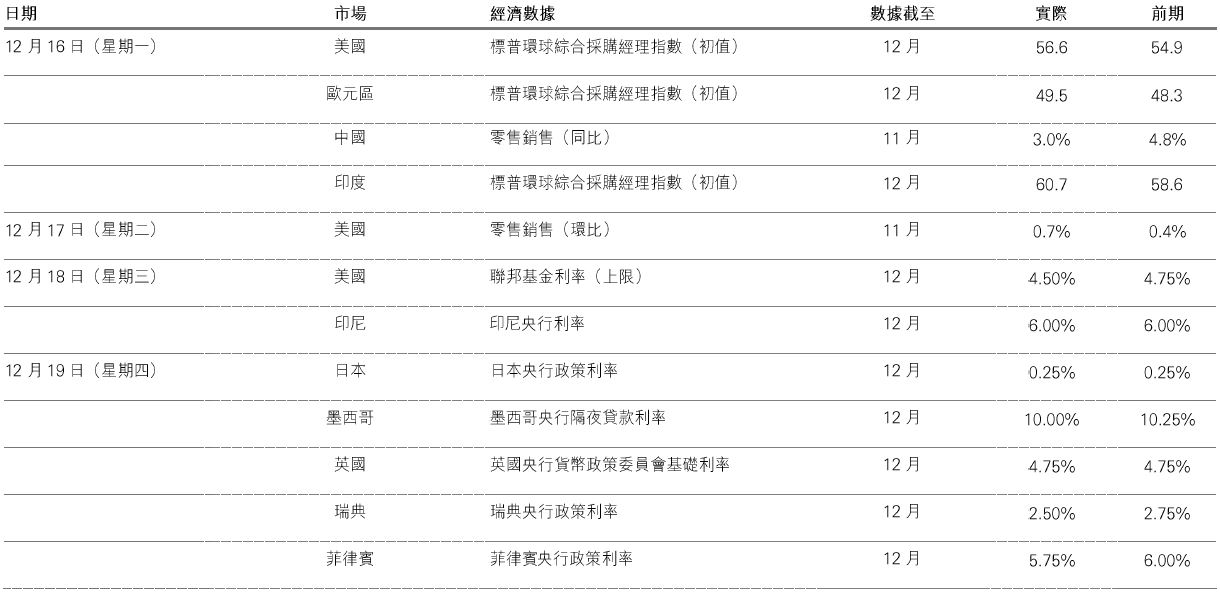

美國聯儲局上周減息0.25%,但FOMC的展望趨向鷹派,引致市場波動加劇,政府債券息率走高,風險資產遭拋售。因應利率預期調整,美國10年期國庫券息率急升至超過4.5%,為5月以來最高水平,美元兌一籃子主要貨幣亦上漲。股市方面,標普500指數周中引領環球指數向下,小型股羅素2000指數急跌,道瓊斯歐洲600指數亦下行。新興市場方面,中國上證綜合指數錄得最嚴重波動,收市跌幅溫和;印度Sensex指數、巴西Bovespa指數和墨西哥IPC指數跌幅較大。商品方面,美國油價上周微跌,金價和銅價亦下跌。

本評論就近期經濟環境提供簡單基本的概要,僅供參考用途。此乃市場傳訊資料,不應被讀者視為投資意見或作為出售或購入投資產品的建議,也不應被視為投資研究。所載之內容並非因應旨在提供獨立投資研究的法定要求而準備,亦無受到發放此文件前禁止進行交易的約束。

警告:本文件的內容未經任何香港或任何其他司法管轄區的監管機構審閱。建議您就相關投資及本文件內容審慎行事。如您對本文件的內容有任何疑問,應向獨立人士尋求專業意見。

本文件由香港上海滙豐銀行有限公司(「本行」)在 香港經營受管制業務期間發佈,可在其他可合法分發本文件的司法管轄區進行分發,並僅供收件人使用。本文件內容不得複製或進一步分發予任何人士或實體作任何用途,不論是全部或部分內容。本文件不得分發予美國、加拿大或澳洲,或任何其他分發本文件屬非法行為的司法管轄區。所有未經授權複製或使用本文件的行為均屬使用者的責任,並可能引致法律訴訟。

本文件沒有合約價值,並不是且不應被詮釋為進行任何投資買賣,或認購或參與任何服務的要約或要約招攬或建議。本行並沒有建議或招攬任何基於本文件的行動。

本文件內列明的資訊及/或表達的意見由滙豐環球投資管理有限公司提供。我們沒有義務向您發佈任何進一步的刊物或更新本文件的內容,該等內容或隨時變更,並不另行通知。該等內容僅表示作為一般資訊用途的一般市場資訊及/或評論,並不構成買賣投資項目的投資建議或推薦或回報保證。本行沒有參與有關資訊及意見的準備工作。本行對本文件內的資訊及/或意見之準確性及/或完整性不作任何擔保、申述或保證,亦不承擔任何責任,包括任何從相信為可靠但未有獨立進行驗證的來源取得之第三方資訊。任何情況下,本行或滙豐集團均不對任何與您使用本文件或依賴或使用或無法使用本文件內資訊相關的任何損害、損失或法律責任承擔任何責任,包括但不限於直接或間接、特殊、附帶、相應而生的損害、損失或法律責任。

如您持有滙豐環球投資管理有限公司管理的個人投資組合,本文件內的意見不一定代表目前投資組合的構成部分。滙豐環球投資管理有限公司管理的個人投資組合主要反映個別客戶的投資目標、風險喜好、投資年期及市場流動性。

本文件內含的資訊未有按您的個人情況審閱。請注意,此資訊並非用作協助作出法律、財政或其他諮詢問題的決定,亦不應作為任何投資或其他決定的依據。您應根據您的投資經驗、目標、財政資源及有關情況,仔細考慮所有投資觀點及投資產品是否合適。您可自行作出投資決定,但除非向您出售產品的中介人根據您的財政情況、投資經驗及投資目標,向您說明該產品適合您,否則不應投資於任何產品。您應細閱相關產品銷售文件了解詳情。

本文件內部分陳述可視為前瞻性陳述,提供目前對未來事件的預期或預測。有關前瞻性陳述並非未來表現或事件的擔保,並涉及風險及不穩定因素。該等陳述不代表任何一項投資,僅用作說明用途。客戶須注意,不能保證本文件內描述的經濟狀況會在未來維持不變。實際結果可能因多種因素而與有關前瞻性陳述所描述的情況有重大差異。我們不保證該等前瞻性陳述內的期望將獲證實或能夠實現,警告您不要過份依賴有關陳述。我們沒有義務更新本文件內的前瞻性陳述,不論是基於新資訊、未來事件或其他原因,亦沒有義務更新實際結果與前瞻性陳述預期不同的原因。

投資涉及風險,必須注意投資的資本價值,且所得收益可升可跌,甚至變得毫無價值,投資者可能無法取回最初投資的金額。本文件內列出的過往表現並非未來表現的可靠指標,不應依賴任何此內的預測、預期及模擬作為未來結果的指標。有關過往表現的資料可能過時。有關最新資訊請聯絡您的客戶經理。

任何市場的投資均可能出現極大波動,並受多種因直接及間接因素造成不同幅度的突發波動影響。這些特徵可導致涉及有關市場的人士蒙受巨大損失。若提早撤回或終止投資,或無法取回投資全額。除一般投資風險外,國際投資可能涉及因貨幣價值出現不利波動、公認會計原則之差別或特定司法管轄區經濟或政治不穩而造成的資本損失風險。範圍狹窄的投資及較小規模的公司一般會出現較大波動。不能保證交易表現正面。新興市場的投資本質上涉及較高風險,可能較其他成熟市場固有的投資出現較大波動。新興市場的經濟大幅取決於國際貿易,因此一直以來並可能繼續會受貿易壁壘、外匯管制、相對幣值控制調整及其他貿易國家實施或協商的保障措施不利影響。有關經濟亦一直並可能繼續受其貿易國的經濟情況不利影響。互惠基金投資受市場風險影響,您應細閱所有計劃相關文件。

版權所有 © 香港上海滙豐銀行有限公司 2024。保留一切權利。未經香港上海滙豐銀行有限公司事先書面許可,不得以任何形式或任何方式(無論是電子、機械、影印、攝錄或其他方式)複製或傳送本刊物任何部分或將其任何部分儲存於檢索系統內。

由香港上海滙豐銀行有限公司刊發

Issued by The Hongkong and Shanghai Banking Corporation Limited