Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年10月14日

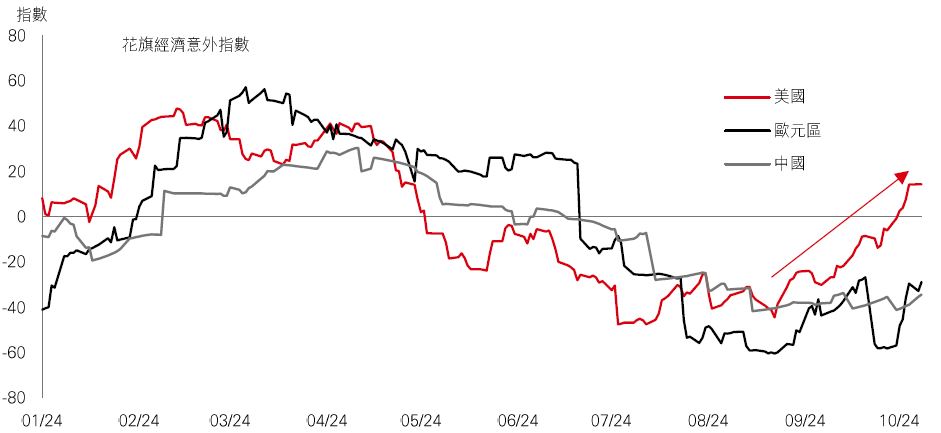

美國9月就業報告強勁、非農就業人數增加25.4萬人(對比預期為15萬人),加上失業率意外地略跌至4.1%,為希望這個全球最大經濟體達成軟着陸的人士帶來好消息。近期多項經濟數據勝預期(見上圖)亦符合通脹回落的整體趨勢,惟9月消費物價指數高於預期。領先指標顯示物價壓力進一步緩和,其中包括導致服務業通脹高企的房屋分項數據。

8月的市場波動部分是由7月就業數據疲弱所引發,這在現時似乎已成為遙遠記憶。美國股市創歷史新高,而美國十年期國庫券息率重回4% 以上。

軟着陸將利好環球風險資產。但市場或會繼續波動,投資者將忙於應付經濟前景的不確定性。利率仍然具限制性,且美國大選可能令政策改變。雖然美國宏觀消息好轉,但一些勞動市場數據顯示未來將會降溫。10月非農就業報告可能再次表現乏力。盈利亦可能令人失望——加上估值偏高,可能帶來雙重壞消息。

中國股市上周表現波動,投資者消化近期股價急升,以及國家發展和改革委員會(發改委)宣布將加快發行債券以支持經濟。

鑑於近期市場走勢極端,上周升勢暫緩並不令人意外——MSCI中國指數於黃金周假期前10個交易日內升約26%。投資者對未來財政支持步伐和規模的預期可能過份樂觀。

發改委缺少有關潛在財政刺激措施的細節,但中國當局仍可能在未來數周公布實際財政刺激方案。財政部於10月12日舉行記者會,而本月底舉行的全國人民代表大會常務委員會會議將提供另一個機會採取行動。

投資價值及其任何收益可升可跌,投資者可能無法收回最初投資的金額。過去表現不能預測未來回報。與一些成熟市場相比,投資新興市場本質上風險較高,且可能更為波動。息率水平不獲保證,日後可升或可跌。本資料不應視為購買或出售所提及特定行業╱股票的建議。所表達的任何觀點均截至編製為止,如有更改,恕不另行通知。僅供參考,不應視為投資特定國家、產品、策略、行業或證券的建議。

資料來源:滙豐投資管理。Macrobond及彭博。數據截至2024年10月11日(英國時間上午11時)。

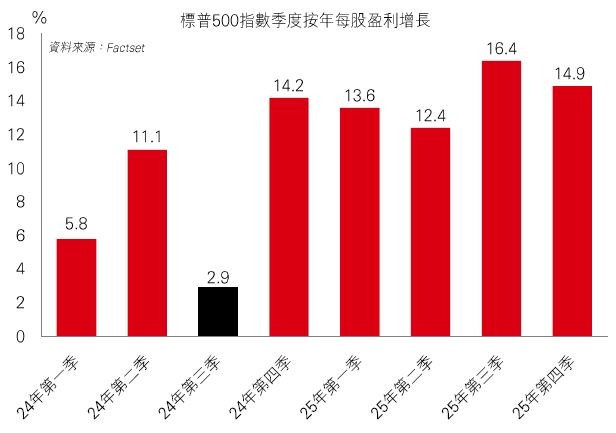

第三季業績季度將於本周揭開序幕,標普500指數有8% 企業(以市值計)將公布業績,預期萬聖節前60% 企業將作出公布。今年的全年共識利潤增長為10%,2025年為15%。但從季度按年基準看,分析師將第三季預測下調至只有2.9%,低於一年前的10.2%。是甚麼因素讓他們惴惴不安?

材料、可選消費品(汽車╱零售)和工業等對經濟敏感的行業下調幅度最大。夏季經濟數據疲弱可能是原因之一,而油價下跌打擊了能源股。但自第四季起,情況出現變化。五個季度的增長平均達到14%(為長遠平均值兩倍),反映前景好轉。

科技將成為第三季增長最快的行業,而分析師預期能源股將表現最差。最早公布業績的金融股預期將會放緩。整體而言,低增長水平或可為第三季高於平均值提供空間。但由於市場交易價達21倍市盈率的偏高水平,第四季開始軟着陸和利潤增長良好似乎亦已在預期之內,科技股的盈利動力開始下滑。

眾多前緣和小型新興市場國家對疫情後通脹急升的反應較快,其加息步伐領先美國。現時實際利率處於高正數,讓這些市場有空間減息及刺激增長,而不會令其貨幣受壓。我們近期看到冰島、肯亞、巴基斯坦和塞爾維亞等國家紛紛減息。此趨勢應可支持前緣市場的估值。

此外,前緣與成熟市場和新興市場地區之間的估值折讓仍遠高於5年期平均期。前緣市場目前的市盈率為9.7倍,對比成熟市場的19.9倍折讓51%,對比新興市場的12.8倍則為24%。

此外,前緣市場可提供優越盈利增長,且股息收益率較高,與其他資產類別的低相關性可帶來多元化優勢。這主要是由製造中心遷移、供應鏈重新規劃、社會及經濟改革(尤其是海灣合作委員會國家)和數碼化等結構性趨勢所推動。

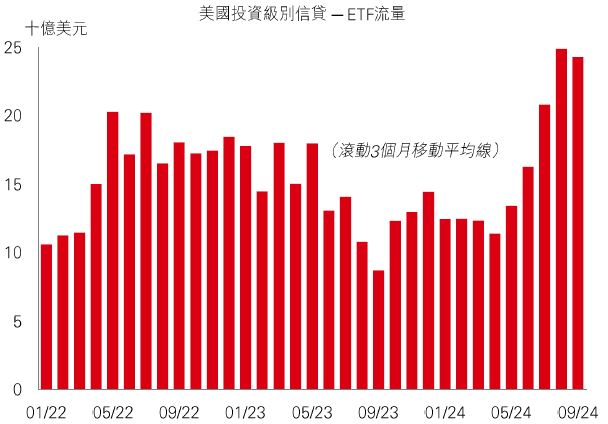

經濟軟着陸的預期持續加強,有利美國投資級別債務。預期聯儲局政策將繼續以審慎的步伐放寬,且近期就業數據紓緩了衰退憂慮,令十年期國庫券息率向上,改善了投資級別債務具吸引力的綜合息率。

投資級別債務與政府債券具有高相關性。因此,如風險胃納受挫,投資級別應該可作為防守策略,因信貸息差擴大最少或可被政府債券息率的跌幅部分抵銷。

投資級別的基本因素亦向好。企業利潤一直保持穩健,淨發行前景預期將保持良好。最重要的是投資者需求依然穩定。今年大部分時間,大量資金流入美國投資級別交易所買賣基金,而夏季流行的套利交易平倉未有削弱投資者的熾熱氣氛。根據經驗,吸引買家所需的邊際息差擴大幅度較過去小。

過往表現並非未來回報指標。息率水平不獲保證,日後可升或可跌。僅供參考,不應視為投資特定國家、產品、策略、行業或證券的建議。所表達的任何觀點均截至編製為止,如有更改,恕不另行通知。資料來源:滙豐投資管理。Macrobond、彭博及Datastream。數據截至2024年10月11日(英國時間上午11時)。

資料來源:滙豐投資管理。數據截至2024年10月11日(英國時間上午11時)。僅供參考,不應視為投資特定國家、產品、策略、行業或證券的建議。所表達的任何觀點均截至編製為止,如有更改,恕不另行通知。

美國展開第三季財報季度前夕,風險市場保持穩定。核心政府債券因9月就業報告意外地向上而下跌。美國消費物價指數亦高於預期。德國政府債券繼續領先美國國庫券,投資者預期10月歐洲央行理事會會議將減息0.25%。股市方面,美國標普500指數創歷史新高、道瓊斯歐洲50指數橫行,日本日經225指數則略升。新興市場股市轉弱,投資者觀望中國潛在經濟財政刺激措施的進一步細節。黃金周假期過後,恒生指數大跌,中國上證綜合指數亦轉弱。韓國Kospi指數反彈,印度Sensex指數則變動不大。商品方面,地緣政局緊張支持能源價格。銅價回落,金價本周收市持平。

本評論就近期經濟環境提供簡單基本的概要,僅供參考用途。此乃市場傳訊資料,不應被讀者視為投資意見或作為出售或購入投資產品的建議,也不應被視為投資研究。所載之內容並非因應旨在提供獨立投資研究的法定要求而準備,亦無受到發放此文件前禁止進行交易的約束。

警告:本文件的內容未經任何香港或任何其他司法管轄區的監管機構審閱。建議您就相關投資及本文件內容審慎行事。如您對本文件的內容有任何疑問,應向獨立人士尋求專業意見。

本文件由香港上海滙豐銀行有限公司(「本行」)在 香港經營受管制業務期間發佈,可在其他可合法分發本文件的司法管轄區進行分發,並僅供收件人使用。本文件內容不得複製或進一步分發予任何人士或實體作任何用途,不論是全部或部分內容。本文件不得分發予美國、加拿大或澳洲,或任何其他分發本文件屬非法行為的司法管轄區。所有未經授權複製或使用本文件的行為均屬使用者的責任,並可能引致法律訴訟。

本文件沒有合約價值,並不是且不應被詮釋為進行任何投資買賣,或認購或參與任何服務的要約或要約招攬或建議。本行並沒有建議或招攬任何基於本文件的行動。

本文件內列明的資訊及/或表達的意見由滙豐環球投資管理有限公司提供。我們沒有義務向您發佈任何進一步的刊物或更新本文件的內容,該等內容或隨時變更,並不另行通知。該等內容僅表示作為一般資訊用途的一般市場資訊及/或評論,並不構成買賣投資項目的投資建議或推薦或回報保證。本行沒有參與有關資訊及意見的準備工作。本行對本文件內的資訊及/或意見之準確性及/或完整性不作任何擔保、申述或保證,亦不承擔任何責任,包括任何從相信為可靠但未有獨立進行驗證的來源取得之第三方資訊。任何情況下,本行或滙豐集團均不對任何與您使用本文件或依賴或使用或無法使用本文件內資訊相關的任何損害、損失或法律責任承擔任何責任,包括但不限於直接或間接、特殊、附帶、相應而生的損害、損失或法律責任。

如您持有滙豐環球投資管理有限公司管理的個人投資組合,本文件內的意見不一定代表目前投資組合的構成部分。滙豐環球投資管理有限公司管理的個人投資組合主要反映個別客戶的投資目標、風險喜好、投資年期及市場流動性。

本文件內含的資訊未有按您的個人情況審閱。請注意,此資訊並非用作協助作出法律、財政或其他諮詢問題的決定,亦不應作為任何投資或其他決定的依據。您應根據您的投資經驗、目標、財政資源及有關情況,仔細考慮所有投資觀點及投資產品是否合適。您可自行作出投資決定,但除非向您出售產品的中介人根據您的財政情況、投資經驗及投資目標,向您說明該產品適合您,否則不應投資於任何產品。您應細閱相關產品銷售文件了解詳情。

本文件內部分陳述可視為前瞻性陳述,提供目前對未來事件的預期或預測。有關前瞻性陳述並非未來表現或事件的擔保,並涉及風險及不穩定因素。該等陳述不代表任何一項投資,僅用作說明用途。客戶須注意,不能保證本文件內描述的經濟狀況會在未來維持不變。實際結果可能因多種因素而與有關前瞻性陳述所描述的情況有重大差異。我們不保證該等前瞻性陳述內的期望將獲證實或能夠實現,警告您不要過份依賴有關陳述。我們沒有義務更新本文件內的前瞻性陳述,不論是基於新資訊、未來事件或其他原因,亦沒有義務更新實際結果與前瞻性陳述預期不同的原因。

投資涉及風險,必須注意投資的資本價值,且所得收益可升可跌,甚至變得毫無價值,投資者可能無法取回最初投資的金額。本文件內列出的過往表現並非未來表現的可靠指標,不應依賴任何此內的預測、預期及模擬作為未來結果的指標。有關過往表現的資料可能過時。有關最新資訊請聯絡您的客戶經理。

任何市場的投資均可能出現極大波動,並受多種因直接及間接因素造成不同幅度的突發波動影響。這些特徵可導致涉及有關市場的人士蒙受巨大損失。若提早撤回或終止投資,或無法取回投資全額。除一般投資風險外,國際投資可能涉及因貨幣價值出現不利波動、公認會計原則之差別或特定司法管轄區經濟或政治不穩而造成的資本損失風險。範圍狹窄的投資及較小規模的公司一般會出現較大波動。不能保證交易表現正面。新興市場的投資本質上涉及較高風險,可能較其他成熟市場固有的投資出現較大波動。新興市場的經濟大幅取決於國際貿易,因此一直以來並可能繼續會受貿易壁壘、外匯管制、相對幣值控制調整及其他貿易國家實施或協商的保障措施不利影響。有關經濟亦一直並可能繼續受其貿易國的經濟情況不利影響。互惠基金投資受市場風險影響,您應細閱所有計劃相關文件。

版權所有 © 香港上海滙豐銀行有限公司 2024。保留一切權利。未經香港上海滙豐銀行有限公司事先書面許可,不得以任何形式或任何方式(無論是電子、機械、影印、攝錄或其他方式)複製或傳送本刊物任何部分或將其任何部分儲存於檢索系統內。

由香港上海滙豐銀行有限公司刊發

Issued by The Hongkong and Shanghai Banking Corporation Limited