安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年10月9日

范卓云

汇丰私人银行及财富管理 亚洲区首席投资总监

中国国家发展与改革委员会于 10月 8 日举行备受瞩目的新闻发布会,由于未有宣布新的刺激政策而令外界失望。

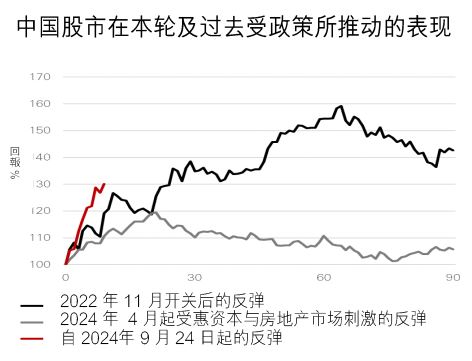

人民银行自9 月24 日公布一系列货币、房地产及资本市场支持计划以来,市场已经预期财政支出计划会采取「不惜一切代价」的方式提振经济,并预测刺激方案规模会达2 万亿元至10 万亿元人民币不等。

由于新闻发布会让人失望,引发了大规模的获利回吐,恒生指数(HSI)急挫 9.4%,收报 20,927 点,创下了6,200 亿港元(800 亿美元)的日交易量新高。与此同时,反映 A 股市场整体走势的沪深 300 指数开盘时录得小于预期的5.9%升幅(与市场预期的+10% 涨停相差甚远)。尽管如此,A 股市场的日成交量仍达到了创纪录的 3.43 万亿元人民币(4,860 亿美元),因内地投资者在国庆黄金周假期后追赶中国离岸股市的巨大升幅。

我们认为恒生指数的急跌属于短期的技术性回调,因为该指数自中国刺激政策公布后的九个交易日内已累计上涨了 26.6%。多种短期技术因素放大了市场下跌的幅度,包括沉重的获利回吐压力、A-H 股套利交易、投资者重新布局,以及策略性地从中国离岸股票转向国内A股,以在黄金周假期后获取更多重估上升的空间。

值得注意的是,投资者其实不应该因发改委未有宣布实质刺激政策而感到失望,因为该委员会的职责是制定经济改革战略、设立宏观经济目标,以及协调宏观与结构性改革政策,而非向外宣布有关的融资计划。公布政策实际上是由财政部负责。

我们相信会有进一步的财政刺激政策出台,以补充宽松货币政策的不足,从而恢复国内需求并支持经济增长。然而,政策宣布的确实时间表及刺激方案的规模仍不明朗,我们认为财政刺激的最终规模,可能取决于中央领导层提供额外政策支持的迫切性。

发改委传达了建设性的讯息,即中国经济「稳定」,并在实现 2024 年 5%左右的经济增长目标方面取得了「积极进展」。发改委的政策基调似乎反映出财政刺激政策的迫切性降低;发改委强调的现有财政措施包括:

1)特别地方政府债券( SLGB ) - 发改委要求在10 月底前加快使用2024 年所有的特别地方政府债券发行配额。预计 2024 年地方政府建设项目余额约为 2,900 亿元人民币,显示今年有较大空间增发特别债券

2)超长期中国政府债券 (SCGB ) - 发改委未有透露将于 2024 年提高超长期中国政府债券的额度。相反,当局正在准备 2025 年的项目清单。

3)提前发布 2025 年项目清单 - 发改委计划将 2025 年 2,000 亿元人民币(占 GDP 的 0.2%)的建设项目清单提前至 2024 年,其中 1,000 亿元人民币的中央财政开支将于 10 月底前发布。

发改委重申了加大逆周期支持力度和促进消费需求的政策重点,并强调稳定房地产行业及推出更有效的措施提振资本市场的重要性,然而并未提供具体的政策细节。

在静待更多有力证据显示中国经济基本面与企业盈利有实质改善之际,我们对中国内地与香港股市维持中性看法。我们认为至今宣布的支持措施应能有效避免去杠杆化及债务通缩螺旋进一步恶化;然而市场期望中央有更多政策让 2024 年以后的中国经济有更持续的改善。

我们认为市场急剧波动是一个及时的警号,让我们关注基本面的质素。展望未来,我们认为中国经济反弹的延续将取决于财政政策,这仍是中国结构性增长前景的主要推动力。

由于刺激经济措施需要时间发挥作用,并推动基本面改善。我们看好被低估的优质中国及香港行业龙头,它们具有强劲的盈利能力,并具有潜力透过增加派息及股份回购来改善股东回报。我们偏好高股息的优质国企,包括精选的中资银行、电讯及能源股,以及盈利前景稳健及相对于美国同业有显著估值折让的蓝筹互联网龙头。在香港,我们偏好保险、电讯及公用事业行业中被低估的高息股,预期这些股票在全球减息周期中表现良好。 MSCI 中国及恒生指数的 12 个月远期市盈率分别为 11.5 倍及 9.9 倍,低于五年平均水平。

我们对中国房地产高收益债券及高资本杠杆的中国私人发展商股票仍持审慎态度,但我们会选择性地持有财务实力稳健及可派发高股息的优质中国国企发展商,以及香港地产发展商。

我们预期较长期的低息环境将会持续,而央行的宽松政策将继续为中国投资级别债券。