安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年6月21日

Johnathan Sparks

汇丰环球私人银行及财富管理英国首席投资总监

Abhinav Pandey

汇丰环球私人银行及财富管理投资策略分析师

英国央行未有为市场带来冲击,于 6 月的议息会议上,以 7 比 2 的投票结果决定将基准利率维持在 5.25% 水平。此次会议让市场分析英国央行会否为在 8 月 1 日的会议上为降息铺路?由于选举前的静默期令相关讯息有限,但央行称委员会对降息是「微妙平衡」的决定,并扬言最新数据「并没有显著改变通胀减缓的轨迹」。

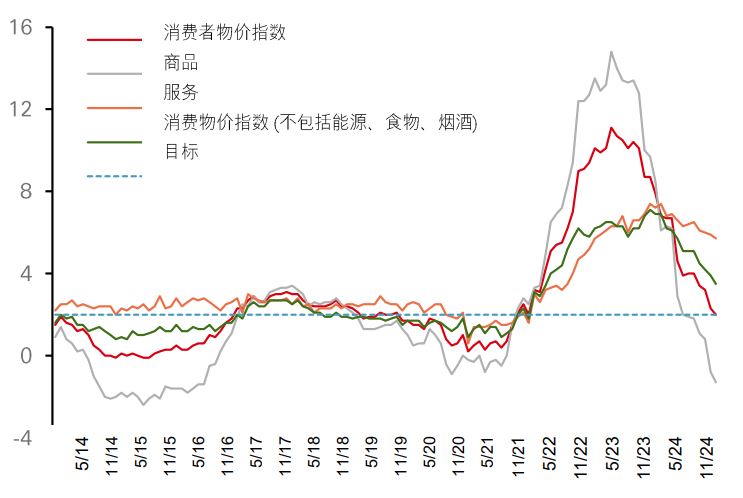

英国央行认为消费者物价指数进一步回落至 2% 属「喜讯」;此外,内部政策委员会成员拉姆斯登(Dave Ramsden)坚持其降息的立场,继续推动市场对央行 8 月降息的预期。

较为鹰派的一面是,英国央行承认第二季 GDP 增长可能比 5 月预测更强,现时当局预计第二季增长为 0.5%,而非 0.2%。英国央行指出这将影响经济的供求平衡,它们将在 8 月的会议上再次更新预测。 由于第二季需求强劲,预计经济放缓略为削减,可能推高 8 月的通胀预测,亦解释了服务业通胀持续高企。

英国央行留意到利率具限制性,令劳动力市场降温,而季度增长趋势可能在 0.25% 左右,故此第二季 GDP 增长较高的影响需要得到缓和,这应该会限制当局上调中期预测。此外,英国央行的预测中还有一些缓冲空间,因为 5 月份的预测显示,通胀在两年内会降至 2% 以下,而三年内则降至 1.6%。尽管如此,8 月的会议仍将依赖当地通胀持续性的数据作出决定。

英国央行货币政策委员会此前强调,服务业通胀是其关注的最重要指标。服务业通胀的持续性可以归因于积累的储蓄及可观的工资增长。有趣的是,私人企业在同期的定期工资增长幅度从 5.9% 下降至 5.8%,但仍处于较高水平。

整体经济工资持续复苏,升至年率化 6.8%,主要因为全国生活工资( National Living Wage )上涨所致,预期该增长率会进一步放缓。英国失业率升至4.4%,是两年多来的最高水平。尽管英国央行对数据质量持怀疑态度,但这支持了劳动市场降温的整体趋势——职位空缺减少是另一个例子。

资料来源:英国国家统计署、汇丰环球私人银行及财富管理,截至 2024 年 6 月 20 日。过去的表现并非未来表现的可靠指标。

由于大多数家庭已经适应了利率上升的影响,房屋市场受到支持是可以理解。当地房屋平均价格升至 281,000 英镑(357,760 美元),比去年增长 1.1%;而增幅于 3 月由 1.9% 下调至 0.9%。然而,最近几周按揭利率再次上升,令英国央行可能会认为房屋市场的稳定性仍然脆弱。

这意味着英国央行会放松其限制性货币政策, 我们预计当局将在 8 月的会议上宣布降息,然而这段时间内的数据或会带来一些变数。尽管英国央行在这次会议上并未降息,但房屋市场肯定会对本月通胀回落感到振奋,外界希望这是下半年按揭利率下降的第一步。

过往数据显示,选举对英镑影响不大,英镑走势主要跟随英国央行的货币政策前景。目前的选举赔率和民意调查显示工党可能会获得多数席位,市场也因英此预期政府可能会有变动。尽管镑无法免受政策变化的影响,但近期焦点仍将集中在政策利率差异上。

股市前景向好。尽管英国在 2016 年脱欧后政局不稳定,导致当地股市表现不及欧洲其他国家,但侧重国内市场的富时250 指数走势似乎正在好转。该指数涵盖的股票对英国经济数据较为敏感,而经济势头上升和低估值吸引了不少投资者进场。我们预计英镑稳健的势头对富时250 指数后市表现亦有利,因为指数内大部分企业较依赖进口及来自家庭,亦属进口需求。(资料来源:彭博,截至 6 月 20 日)

富时100 指数凭借其价值型投资的倾向亦重新吸引了市场的关注。由于估值平宜,当地市场在并购活动方面表现活跃,2024 年迄今,针对英国公司的公开并购交易高达 370 亿美元,较去年增长 68%,实在不容忽视。

我们仍然看好英国国债, 市场对较长期利率的预期下调,现较接近我们的预测水平。市场认为英国经济的稳健性可承受较高利率,并推断利率周期约在3.5% 的区间上落,这和利率长远下调的趋势背道而驰,可能是金融危机后超低利率只属暂时性,但我们看到市场过度重视后疫情时代的风险。因此,我们认为利率风险偏向下行,这为投资于英国国债提供了入市良机,可锁定目前收益率处于吸引水平—— 2 年期、10 年期和 30 年期英国政府债券收益率分别为 4.17%、 4.06% 及 4.56% (数据截至 6 月 20 日)。