安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年6月13日

Jose Rasco

汇丰环球私人银行及财富管理

美洲首席投资总监

Michael Zervos

汇丰环球私人银行及财富管理投资策略分析师

联邦公开市场委员会连续第七次会议一致投票决定将基准利率维持在 5.25%-5.5% 的目标区间,这是二十年来的最高水平。新闻稿重申了之前的措辞,即美联储不预期降息, 「除非对通胀可持续地迈向 2% 的目标有更大的信心」,但当局也承认最近几个月在实现通胀目标方面「取得了温和的进展」。

在经济预测摘要中,委员会保持了增长率预测不变,但轻微上调了通胀预期,反映了最近在持续通胀减缓方面的挑战。

最新数据显示经济活动继续以稳健的速度扩张,就业增长依然保持强劲,而失业率亦维持在较低水平,2024 年经济增长预期维持在 2.1% 不变。

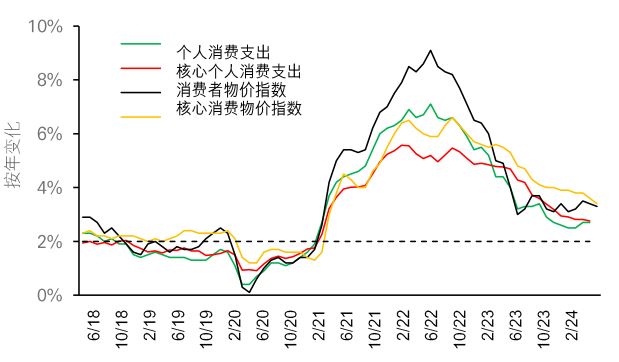

2024 年的通胀中位数预测上调至 2.6%,而核心个人消费支出预测则上调 0.2 个百分点至 2.8%。5 月份的消费者价格指数报告显示,消费者通胀放缓,消费者价格指数与前一个月持平,年度通胀率从 4 月份的 3.4% 降至 3.3%。5 月份的核心消费者价格指数放缓,仅比前一个月上升 0.2%, 按年增长放缓至 3.4%,这是自 2021 年 4 月份以来的最低核心通胀率。

联邦公开市场委员会利率预测的位图显示,官方预测 2024 年将降息一次 0.25 个百分点,较 3 月份的季度预测减少了两次。不过,2025 年利率预测中位数则由 3.9% 提高到 4.1%,换句话说,目前预期将降息四次,较 3 月份预测的三次为多。

美联储官员上调了对长期利率的预测,将中位数预测从 3 月份的 2.6% 上调至 2.8%。然而,经济预测摘要仍然显示最终利率在 2026 年底会达到 3.1%,这意味着未来两年半内政策利率将下调 2.25%。

鲍威尔表示:「如果经济保持稳健且通胀持续,我们已准备好维持目前的目标利率。」

数据源:彭博、汇丰环球私人银行及财富管理,截至 2024 年 6 月 12 日。

对固定收益而言,基本面大致保持不变。美联储自去年夏天暂停了加息,并有可能在今年某个时候开始货币政策正常化。市场利率的走向仍然看跌,尽管利率可能略高于先前的预期。

不稳定的国债发行时间表可能会导致市场利率进一步波动,从而影响短期回报。

随着美联储预期将降息, 我们预期短期利率会下降,这将产生再投资风险,而收益率曲线亦趋向正常化。因此,我们仍然看好国债与投资级别债券,并锁定较高的长期市场利率。最新的联邦公开市场委员会指引支持了我们的预测,即美联储或将在今年 9 月份仅进行一次 0.25% 降息。

对于美国股票而言,美联储对经济增长的假设保持不变,预计到 2026 年增长率约为 2.0%,长期增长率仍为 1.8%。尽管今年与明年的通胀预期稍微上升,而失业率略有增加,但通胀前景依然温和。因此,对企业利润及盈利保持稳健的预测。

虽然基金利率中位数预测显示 2024 年仅会降息一次,但美联储仍然预期 2026 年联邦基金利率维持在 3.1%。过往数据显示,这个水平对盈利十分有利。截至 2024 年 5 月 31 日的 FactSet 数据显示,目前预计 2024 年与 2025 年的盈利将分别增长 11% 及 14% 。此外,总共 2.25% 的降息预测远远超过历史水平,也远高于我们在 1994-1995 年经历的水平。

这些降息预测仍然相当具有吸引力,支持我们看好美国股票的观点;相比先前的预期,更具限制性的政策应会支持美元计价的资产,并为美元带来支持。