安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年6月7日

Georgios Leontaris, CFA

特许金融分析师,汇丰环球私人银行及财富管理

瑞士、中东及北非与欧洲首席投资总监

Anastasios Zachariou, CFA

特许金融分析师,汇丰环球私人银行及财富管理

投资策略分析师

欧洲央行宣布将主要政策利率下调 0.25% 至 3.75%,这一举措在会议前已完全反映在掉期市场的价格中。这使得欧洲央行成为继瑞士、瑞典和加拿大央行之后,第四个主要成熟市场央行进行降息。此外,这也是欧洲央行首次比美联储率先降息。

这次降息是自 2019 年以来的首次,亦是自九个月前累计加息达至4.5%的历史高位以来的首次,当时的激进加息周期从2022年7月开始至2023年9月结束,累计幅度达4.5%。

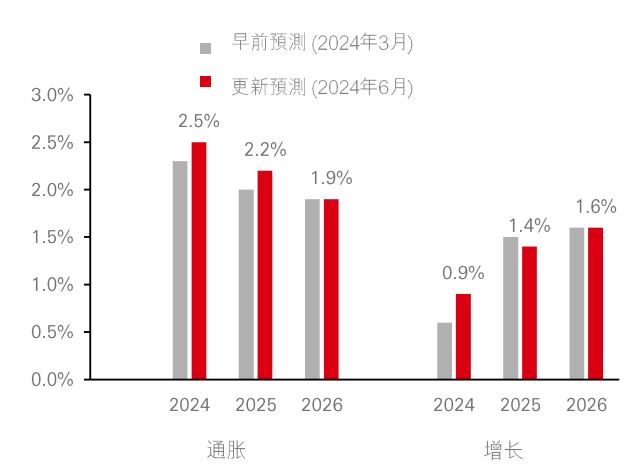

尽管央行上调了对 2024 及 2025 年的通胀预测,但当局仍坚持(几乎一致)降息的决定,并以近年来在通胀控制方面取得了显著进展作理据。当局认为工资将保持在高位,但其追踪指标显示增长幅度在未来或会缓和。拉加德在回应降息时指出,即使降息后,利率仍然具限制性,与达至中性利率仍有一段距离。

欧洲央行行长拒绝对未来的降息步伐进行猜测,但承认季度会议通常比其他月份提供更多经济数据,这可能会加大市场对9月降息的预期,特别是倘若夏季的通胀数据未有意外走高。她亦强调,「欧洲央行预测的可靠性」较之前有所改善,及当局「对未来前景整体信心一直在增强」。

尽管5月的通胀数据小幅上升,未改变市场对6月降息的期望,但市场已经调整了对连续第二次降息的预期。最新的预测显示,7月降息的可能性较小,但9月降息的机率仍然很大,达到94%。从现在到年底,市场预期合共降息幅度为0.44%,这表示 12 月再次降息的可能性为 56%。

利率掉期的重新定价导致欧洲收益率上升,2 年期债券在核心及周边市场均上升了0.04-0.05%,而10年期债券亦上升了0.05-0.06%。

在欧洲央行会议后,欧洲股市缩减了升幅,Stoxx 600指数上升0.6%。科技、医疗保健与金融板块领涨,当天这三个板块均上升至少1%,而公用事业、房地产及通讯服务板块则下跌。

资料来源:彭博、汇丰环球私人银行及财富管理,截至 2024年 6 月 6 日。预测可能会改变。

债券投资者不必担心欧洲收益率的短期上升。毕竟,政策利率已经下降,欧洲央行对其预测的可靠性表现出越来越大的信心,并指出我们已经进入限制性区域,距离中性利率还有进一步的空间。

政策声明中删除了明确的宽松取向,这可能导致市场在主要通胀与工资数据发布时出现波动。整体而言,我们认为欧洲债券收益率已见顶,因此这是一个将现金投入优质债券的好时机,当中以欧元区的投资级别企业债券最受青睐,皆因高收益债券的息差窄幅低于历史平均水平。

令人鼓舞的是,欧洲经济增长已在2023年下半年见底,未来指标显示尽管存在地缘政治风险与贸易逆风,但该地区的经济短期内仍有进一步上行空间。拉加德还强调,由于实际工资的改善与更好的贸易条件,经济复苏预计在短期内会持续,而最新一轮采购经理人指数数据,亦确认了如新订单与新出口订单等前瞻性指标。

在第一季度财报结束后,盈利修正比例已超过50%。虽然增长指标正在向上,但我们预计直到 2024年下半年,股票收益才会反映出这一点(预计 2024 年 FTSE 欧洲的每股收益按年增长约 6%,而2025年则为10%)。

我们对欧洲(英国除外)股票维持中性看法,并偏好区内那些在行业中具备高盈利水平与产品创新能力的环球领先企业。

欧元的复苏受到改善的风险胃纳、周期性增强,以及近日欧洲工资与通胀数据意外上行所带动。我们预计欧元对美元在 2024 年下半年将走软。根据我们最新的预测,美联储将在 9 月进行一次降息,这意味著绝对和相对利率差异应为美元带来支持。