安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年6月6日

James Cheo

汇丰环球私人银行及财富管理东南亚及印度首席投资总监

Abhilash Narayan, CFA

特许金融分析师

汇丰环球私人银行及财富管理投资策略分析师

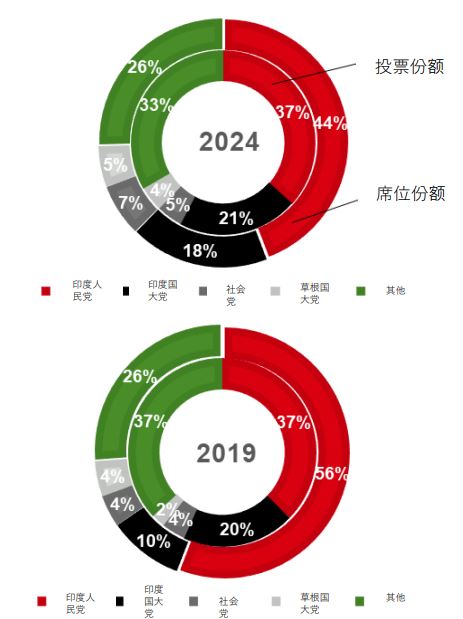

印度选举委员会于 2024 年 6 月4 日公布由现任总理莫迪领导的印度人民党赢得 240 个席位,较 2019 年赢得的 303 个席位为低。执政印度人民党主导的的全国民主联盟(NDA)则赢得 293 个席位,低于上次选举中赢得的 353 席。印度国大党(INC)领导的反对派印度联盟是今次大选的主要受惠者,共获得了 100 多个席位。

印度议会下议院有 543 个席位可供选举,这意味着需要 272 个席位才能赢得多数席位并享有组阁权。假设NDA联盟主要政党不转向印度联盟,现任总理莫迪极有可能受印度总统邀请组成政府,连续第三个五年任期。

当进入 4 月份的选举期以及在几天前投票结束后,大多数私人民调或意见调查预测,印度人民党主导的全国民主联盟(NDA)将赢得比2019 年选举更多的席位。

资料来源:印度选举委员会、汇丰环球私人银行及财富管理,截至 2024 年 6 月 5 日。

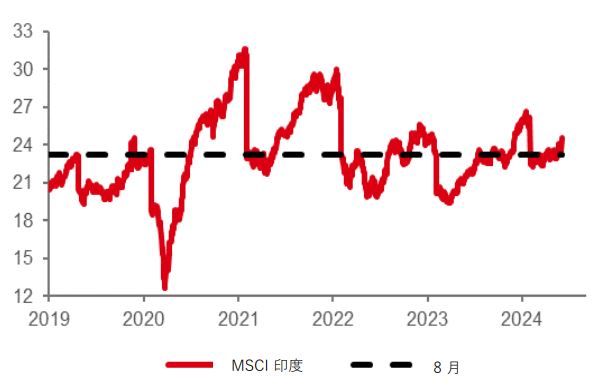

虽然莫迪总理的连任符合预期,但胜选幅度远小于大多数民调和投资者的预期。不出所料,印度股市反应强烈,Nifty 指数当日下跌超过 8%,国际可交易的 MSCI 印度指数当日跌幅超过9%,但随后部分回升。

尽管市场的短期反应非常负面,我们认为,即使多数席位减少,NDA 政府的回归仍可能意味着政策的延续和稳定。

整体而言,我们预计公共资本支出、基础设施以及政府对高科技和新兴制造业的支持将继续。然而,更具挑战性的农业与劳动力改革在未来一届任期内不太可能实行,因为潜在的 NDA 领导的政府似乎没有足够的政治资本来推动这些改革。然而,从长远来看,强大的反对派存在可能对印度的结构性改革前景带来积极影响,因为这将有助于更好的制衡;焦点还将转向即将到来的联合预算及未来财政路径的指导。

对于债券市场而言,胜选幅度缩小增加了福利和民粹计划支出增加的风险,这可能导致财政整顿放缓和债务发行增多。然而,至少在短期内,我们认为供需平衡的风险有限。

首先,最近政府证券的回购和发行减少,导致供需状况改善。其次,印度储备银行(RBI)最近向政府的大额利润转移进一步提供了财政空间。第三,因纳入指数而持续流入的印度卢比债券提供了大量的外国需求。

因此,我们认为市场应能轻松吸收未来6-12个月内任何适度的供应增加。然而,我们也承认中期供需动态的不确定性增加,并期待联合预算公告能提供更多有关未来财政整顿路径的更多资讯。

最后,我们认为 RBI 目前正处于利率周期的顶峰,并预计当地将在今年稍后减息。标准普尔可能将印度主权评级上调至 BBB,此举可能导致印度政府债券期限溢价下降,进一步降低收益率。总体而言,我们继续对印度卢比债券持偏高比重,因为其约7%的有吸引力的收益率以及与其他主要债券资产类别的低相关性。

我们认为 2004 年选举周期中印度股市的表现是最接近的历史参照。当时,印度股市在 NDA 政府意外失利后大幅下跌,但在选举结果公布 6 个月后,表现略优于全球股市。

与2004 年相比,我们认为印度经济及股市受惠于以下几个因素:( i )来自机构和零售的更强大的国内投资者基础,(ii)外国投资者的轻仓,(iii)由于人口红利和全球供应链结构性转变所推动的强劲国内生产总值。

印度经济持续强劲成长,过去两季的国内生产总值增长超出了普遍预期。预计 2024 年印度股市将实现约 36% 的盈利增长,2025年将实现双位数的增长。

资料来源:彭博、汇丰环球私人银行及财富管理(截至 2024 年 6 月 5 日)。过往表现并不预测未来回报。

虽然估值(市盈率)相对于其他新兴市场同行较高,但仅比其自身的 5 年平均值略高一些。

我们继续对印度股市持偏高比重,并偏好大型股,因为它们可以从近期的不确定性中受惠。我们不排除将中小型股的资金会转向防御性较强的大型股的可能性,因为后者更具防御性特征。

从行业角度来看,我们继续偏好工业产业,该产业应受惠于政府持续关注基础设施发展。任何福利计划都有可能提振非必需消费品及必需品行业的盈利前景。最后,我们继续看好金融股,因为它们继续受惠于相对于大型股而言更便宜的估值、资产质量改善以及信贷增长强劲。

我们预计美元/印度卢比汇率在短期内将大致稳定,因为未来几天的不确定性可能会增加 RBI 使用其大量外汇储备来抑制印度卢比过度波动的动机。