慎防钓鱼短信

汇丰不会发送链接要求您登錄账户或提供敏感个人信息。请善用“防骗视伏App”验证短信内容。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2025年1月20日

随着我们迈入蛇年,特朗普提出的政策措施可能对全球经济产生何种影响,仍存在诸多不确定性。在中国,尽管此前承诺“大力”提振国内消费,但政策行动的落实尚待观察。在此背景下,我们梳理了 2025 年中国经济的五大宏观主题。

随着可能出台的新一轮美国贸易政策重塑全球贸易格局,中国的海外直接投资正在加速增长。在特朗普第一任总统任期内,海外直接投资主要是为了促进贸易转移(例如将部分生产转移至东盟),而这一次,可能通过向更贴近终端消费者的市场进行投资,成为应对出口放缓的一种替代策略。

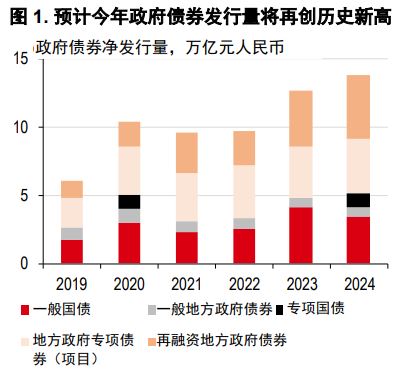

中国已明确提出实施更有力、更有效的经济政策:宽松财政政策可能意味着更高的预算赤字和创纪录的政府债券发行量;宽松货币政策可能包括进一步下调存款准备金率、下调利率以及从二级市场购买资产。

资料来源:万得资讯、汇丰银行

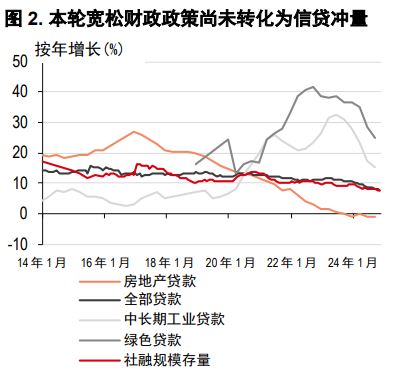

资料来源:CEIC、汇丰银行

中国政策支持的一个关键特点是注重促进消费。这可能需要采取周期性和结构性措施。扩大消费品以旧换新计划,提高基本养老金,提高公务员工资,这些都将付诸实施。中国不仅会扩大社会保障体系,还将探索稳住楼市股市的方法,尽管结构性措施可能需要更长时间才能见效。

中国的国内生产总值平减指数已经连续 7 个季度下降。尽管如此,我们仍预计供给侧政策将与刺激需求政策形成补充,以重新平衡供需,并“综合整治”恶性竞争(国家发改委,1 月 3 日)。

中国将在 2025 年完成第十四个五年规划,并制定新的五年战略。财政改革对于解决地方政府的财政压力至关重要,同时也将增强其在经济低迷时期实施实质性财政宽松的能力。其他结构性改革,比如建立公平和透明的监管框架,也有助于重振企业精神和吸引更多的外国直接投资。

资料来源:LSEG Datastream

*过往的表现并不代表未来的回报

资料来源:LSEG Datastream。截至 2025年 1月 16 日收盘

1.本报告发布日期为 2025 年 1 月 17 日。

2.除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2025 年 1 月 17 日收市时间。

3.汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立 于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到 妥善处理。

4.您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其 他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5.本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大 汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以 英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。 本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2025,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。