安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年9月18日

中国通常侧重于通过促进生产来刺激经济。然而,政策制定者现在正逐渐转向更多地支持消费,特别是在支出放缓的情况下,他们认为这对于实现增长目标和推动国家经济转型至关重要。尽管仍然关注商品消费,例如 1,500 亿元人民币用于消费品以旧换新,但 7 月份的政治局会议和 8 月份的国务院会议也强调了服务消费的重要性。

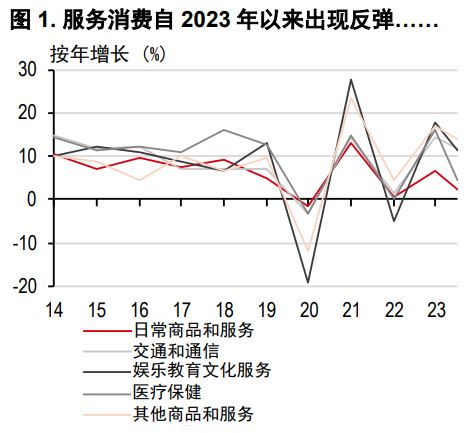

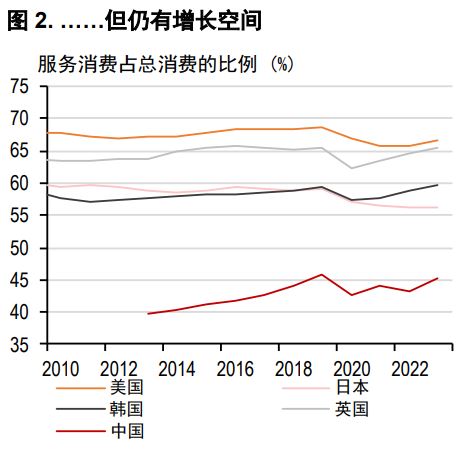

服务消费在发达经济体中通常占据最大比重,但在中国还未达到全部消费支出的一半(图 2),这表明仍有很大的增长空间。在后疫情时期,消费者明显偏向于将支出用于体验而非购买实物商品,这与其他经济体从商品消费向服务消费转变的趋势类似。鉴于中国目前处于中高收入国家的发展阶段,消费者对服务的需求自然也会不断增长。

注:使用消费支出代替社会消费品零售总额,因为社会消费品零售总额只包括一种服务消费,即餐饮消费。2024 年为上半年数据。

资料来源:万得资讯、汇丰银行

注:2024 年为上半年数据。资料来源:万得资讯、汇丰银行

7 月份的政治局会议再次强调了消费拉动型增长将有助于推动经济复苏的观点。政治局特别提出,要通过收入增长、提升中低收入群体的消费能力,以及增加养老、托育和家政等领域的服务消费,来推动国内需求增长。这意味着可能会有更多短期支持措施来推动消费,形式可能是向个人提供与特定服务类型相关的直接补贴。

稳定房地产市场至关重要,因为它是拖累家庭资产价值和消费者信心的主要因素。好消息是,最近中央政府的政策立场发生转变:在三中全会的新闻发布会上,一位高级官员承认房地产市场对经济系统的重要性,为中国采取直接救助措施提供了正当的理由,比如利用中央政府的资产负债表收购不良房地产项目。

三中全会提出了旨在提升生产力和增强社会福利的改革,这两者都有助于推动国内消费增长。提供基于常住地的公共服务,以及通过土地改革允许农民工从他们的农村土地中获取收益,可能会释放他们的全部消费潜力。与此同时,减少内部壁垒(例如建设全国统一大市场)以及加速对外开放的改革,可能会激发创新,并为应届毕业生创造更多就业机会。

资料来源:Refinitiv Eikon

注:*过往的表现并不代表未来的回报。截至 2024年 9月 13日市场收盘。

资料来源: Refinitiv Eikon

1.本报告发布日期为 2024 年 9 月 16 日。

2.除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024 年 9 月 13 日收市时间。

3.汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立 于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到 妥善处理。

4.您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其 他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5.本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大 汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以 英文版本内容为准。