安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年7月24日

中国共产党领导人于 7 月 15 日至 18 日召开了三中全会。会议公报提供了未来几年改革计划的总体概述,并重申了“到 2035 年全面建成高水平社会主义市场经济体制”的目标。

会议公报中的关键主题包括重申对高质量发展和创新的支持、促进区域一体化以及管理地方政府债务和房地产行业等风险。此外,还提到了深化财政改革、加强宏观政策协调和扩大对外开放,具体细节如下。公报承诺到 2029 年完成《决定》中提出的改革任务。

鉴于中国对高质量增长的追求,会议强调了创新和科学技术的培养。这意味着将投入更多资源促进研发、加强教育支持,以及推动新技术和数字化在现有行业中的应用。绿色发展也被重点提及,以帮助实现碳减排目标,这可能会带动更多与绿色相关的投资。

即将出台的财税改革措施旨在更好地协调收入和支出,特别是考虑到地方政府的支出通常远超其财政收入份额。与此相关的是,解决地方政府债务风险仍然是优先事项,持续的财政改革应该有助于促进能提高生产力的项目的扩展,例如基础设施建设或社会服务的提供。

在 5 月中旬出台一系列宽松措施后,房地产行业在 6 月份有所缓解,但企稳之路仍然坎坷。由于房地产市场仍然承压,提到“管理房地产行业风险”可能意味着在向房地产发展新模式过渡时,会有更多支持措施出台。事实上,我们认为政府有空间提供更多政策支持,以帮助稳定房地产行业。

扩大社会保障网络覆盖范围和发展壮大中等收入群体的政策也受到关注,政府呼吁“完善收入分配制度,完善就业优先政策,健全社会保障体系,深化医药卫生体制改革”。这将使中国进一步转向消费拉动型增长,因为收入水平的提高和社会保障体系覆盖范围的扩大有助于减少预防性储蓄并释放消费潜力。同时,进一步的土地改革也应该有助于促进城乡一体化,缩小城乡家庭的收入差距。

持续的对外开放和资本市场改革可能会对内需增长起到补充作用。这可能需要进一步放宽市场准入,鼓励外资进入中国内地,以及发展中国内地的资本市场。在全球关系方面,中国内地重申发展“一带一路”倡议、鼓励投资资金流动并加强与香港和澳门的融合。此外,与东盟或中东的合作也能为增长提供进一步的途径。

资料来源:Refinitiv Eikon

*过往的表现并不代表未来的回报

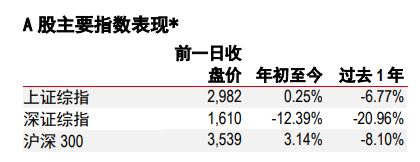

资料来源:Refinitiv Eikon。截至 2024年 7月 21日收盘

1.本报告发布日期为 2024 年 7 月 22 日。

2.除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024 年 7 月 18 日收市时间。

3.汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立 于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到 妥善处理。

4.您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其 他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5.本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大 汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以 英文版本内容为准。