安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年12月23日

2024年投资市场的形势由通胀回落进程和环球降息周期主导。环球股市上周因美联储前景更趋鹰派而遭到抛售,反映市场对令人失望的宏观消息极为敏感。不过,第四季亦有其他额外变量,包括美国总统大选的结果。有关结果令未来美国政策的不确定性增加、刺激环球风险资产的强劲走势,并推动美元上涨。

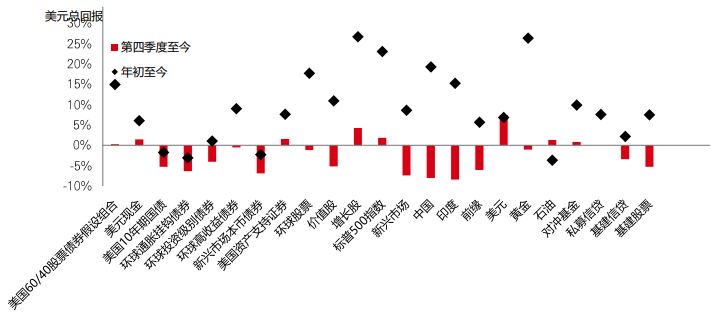

股票方面,动力最为强劲的是美国大型股,尤其是科技相关行业。虽然标普500指数上周走势欠佳,但第四季仍然录得升幅(而今年升超过20%)。增长股强劲,而价值股则较为落后。但在第四季受到最严重打击的板块,是在2024年表现强劲的新兴市场股票(见第2页)。

固定收益方面,潜在通胀政策和利率较长时间偏高,导致美国国债收益率上行。信贷方面,高收益和资产支持证券(ABS)于第四季走势较温和(但2024年整体表现强势)。另一方面,另类资产在第四季表现疲弱,但对冲基金和私募信贷等分散投资工具今年有望以好成绩作结。

未来市场将走向何方?我们认为,积极的财政政策、贸易不确定性和地缘政局紧张或会引致波动,并可能令投资者在2025年「反复轮转」。而撇除第四季的走势,明年市场表现将有望扩大至北美以外的成熟市场,以至新兴和前缘市场(见市场焦点)。

2024年整体市场回报可望表现稳健。踏入明年,对投资者而言,好消息是环球增长保持稳定,人工智能正在推动收益增长(和经济生产力),且预期央行仍会继续降息。但通胀有持续迹象,会否迫使当局放慢宽松政策?此将对市场表现构成显著挑战,上周由美联储引发的市场动荡便反映了这一点。市场上最昂贵的板块(美国科技)的定价反映着对完美情景的预期,使其可能较为脆弱,尤其是当利润未达预期。

假如美国市场开始受困,其他地区能否带领表现?美国以外的众多市场均受惠于估值利好和利润增长有改善。但对大部分新兴市场而言,很大程度将取决于美元走势、中国放宽政策的力道,以及贸易政策的进展。欧洲方面,政局会否向利好投资者的方向发展?法国和德国的财政政策发展将会是重要因素。

最后,市场波动加剧,能否支撑今年表现落后的防守性行业(健康护理、必需消费品、公用事业)的表现?由于这些行业与债券关系密切,利率的走向将会相当重要。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。汇丰投资管理对未能达到此类预测、预计或目标,概不承担任何责任。多元化并不能确保盈利或防止亏损。

数据源:汇丰投资管理。Macrobond及彭博。资产类别指数详见第8页。数据截至2024年12月20日(英国时间上午7时30分)。

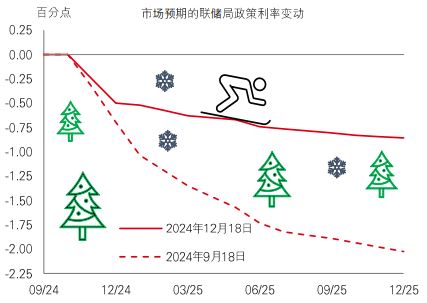

美联储在12月会议如预期所料降息,但联邦公开市场委员会(FOMC)的预测修订令市场不安。通胀上调导致2025年的降息次数较之前少两次——美联储现时预期明年基金利率将降低0.5%,而非1%。主席鲍威尔表示,由于近月通胀回落未见顺利,在美联储决定再次降息前,需要有证据显示通胀再次步向目标。当局在2025年初或会维持政策不变。

由于市场预期政策宽松步伐减慢,国债收益率急升逾0.1%,美元则触及2022年以来最高水平。但波动最大的是股市——标普500指数于当日跌3%。

市场目前预期的政策宽松幅度甚浅,2025年或只会降息1至2次。加上大量国债发行,使10年期收益率推升至超过4.50%。这继续为固定收益投资者带来相对稳定的潜在入息组成部分。从周期性角度看,假如通胀下降速度较预期快(通胀至今走向不定,因此有可能出现),或增长令人失望,国债收益率可能会回落。

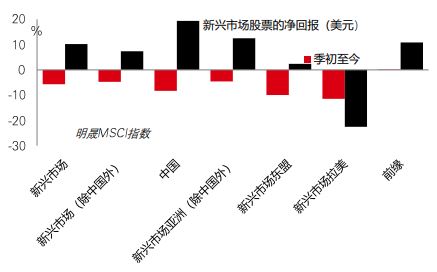

新兴和前缘经济体的股市在2024年大致表现良好,但在第四季面临困境。

某程度上,近期弱势是由美元回升的挑战所造成,美元自10月初起持续上涨。对美国利率较长时间偏高和贸易紧张局势加剧的担忧,亦使挑战加剧。巴西等拉丁美洲国家本身的国内环境已充满挑战,这些因素令情况更为复杂。加上利润前景乏力,导致区内股市于第四季大跌。

政策不确定性亦拖累东盟新兴市场,其中金融股(在区内指数权重较高)转弱。中国内地股市第四季亦向下。但年初至今,中国大陆、台湾地区和印度仍然是今年表现最强劲的新兴市场。即使撇除中国大陆,独特的趋势和强劲的结构增长形势亦有助广泛新兴市场、亚洲和前缘股市在2024年表现良好。

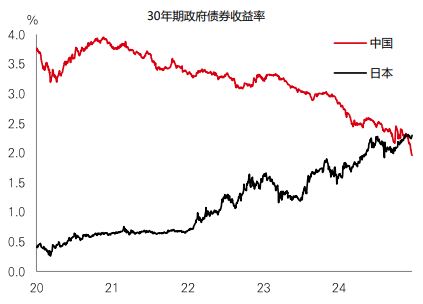

近数周,中国长期政府债券收益率跌至低于日本,此历史性的转变反映两国经济的重大发展。

环球通胀冲击提振了日本的名义国内生产总值,这似乎引发了工资和物价的“良性循环”。虽然日本央行选择在12月会议上不加息,但市场预期2025年将收紧0.4% 至0.5%。摆脱通缩、预期政策逐步回复正常,以及美国国债收益率上行,均推升了日本长债收益率。

对比之下,自疫情以来,中国债券收益率呈下行趋势,反映了通胀疲弱、增长忧虑挥之不去,以及人行宽松预期持续。12月政治局会议表示会“适度放宽”货币政策,可见未来将进一步降息。

过往表现并非未来回报指标。收益率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。指数回报假设所有分派将再投资,并未反映费用或开支。您不能直接投资于指数。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。多元化并不能确保盈利或防止亏损。数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年12月20日(英国时间上午7时30分)。

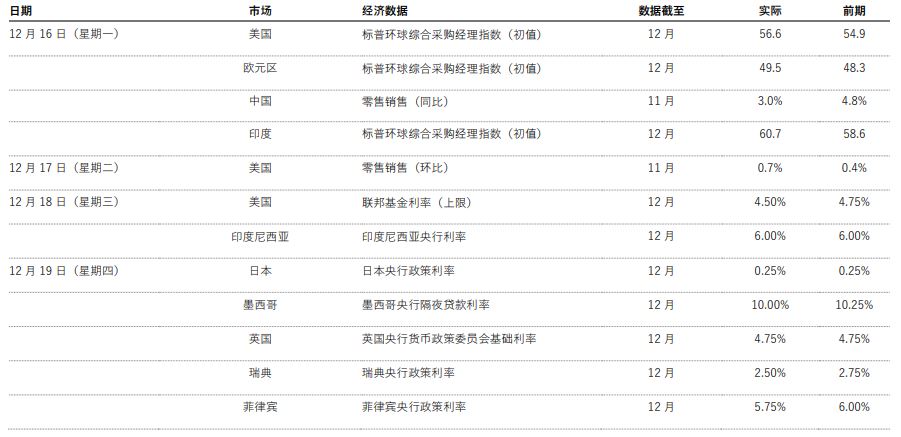

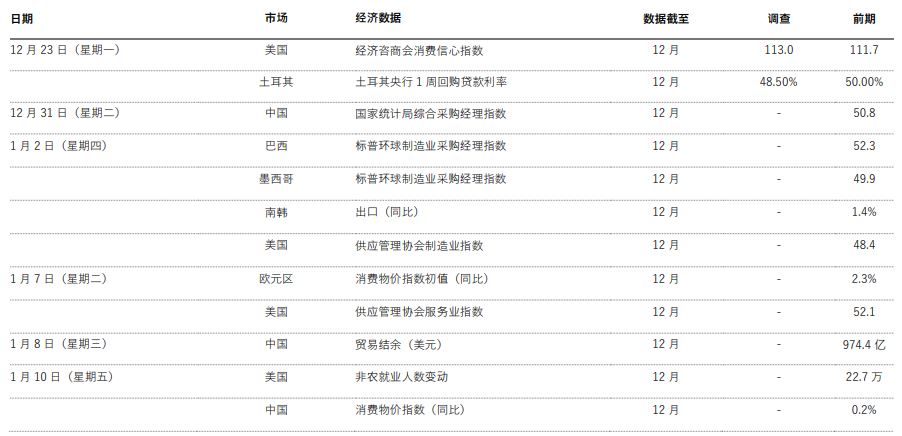

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年12月13日(英国时间上午7时30分)。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

美国美联储上周降息0.25%,但FOMC的展望趋向鹰派,引致市场波动加剧,政府债券收益率走高,风险资产遭抛售。因应利率预期调整,美国10年期国债收益率急升至超过4.5%,为5月以来最高水平,美元兑一篮子主要货币亦上涨。股市方面,标普500指数周中引领环球指数向下,小型股罗素2000指数急跌,道琼斯欧洲600指数亦下行。新兴市场方面,中国上证综合指数录得最严重波动,收市跌幅温和;印度Sensex指数、巴西Bovespa指数和墨西哥IPC指数跌幅较大。商品方面,美国油价上周微跌,金价和铜价亦下跌。