安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年12月2日

经济和贸易政策不确定性增加,在近数周持续影响环球市场。这种忧虑一般与股市波幅加剧有密切关系。迄今为止,波幅集中在利率市场。由于通胀前景不明朗,这情况并不令人意外,尤其是今年债券定价对宏观数据极为敏感。

另一方面,美股继续处于强劲升势。市场估值反映着完美情境(标普500指数上周再创新高),债券息率依然高企,且增长将在2025年继续放缓,平静市况是否能够持续?

现时身处「多极世界」,即经济碎片化和贸易集团相互竞争。对投资者而言,更重大的影响是通胀上升,且更难以预测。这或会限制央行的政策宽松,使增长和企业盈利受压。固定收益仍可能依赖入息来支持回报,而政府债券或许不再是投资组合的可靠对冲工具。地缘政治可能影响投资者对增长、利润和通胀前景的基础假设,若环球消息转差,便可能轻易加剧市场波动,而市场中最昂贵的板块可能容易受到打击。

近年来,私人信贷是受投资者欢迎的投资组合多元化工具,此乃受惠于高利率推高回报。但随着央行于2024年下半年转向调低利率,市场质疑情况会否改变。

私人信贷的需求依旧强劲。其中一种解释是虽然利率正在下降,但难以回落至过去十年的极低水平。假如利率开始正常化至约3%,私人信贷资产应有空间可提供仍然吸引的综合息率——尤其是与定息债券相比。事实上,在浮动利率息率下降时,私人信贷的溢价或可提供缓冲。另一个吸引之处在于私人信贷的贷款是在固定期限后偿还,因此无需依赖退出市场来支持分派。这是对比私募股权市场的重要分别之一,近期退出的环境减弱便令投资者的分派减少。

私人信贷近期有所增长,但于美国企业贷款仅占约6%,而美国已经是成熟的私人信贷市场之一。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。指数回报假设所有分派将再投资,并未反映费用或开支。您不能直接投资于指数。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。多元化并不能确保盈利或防止亏损。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年11月29日(英国时间上午7时30分)。

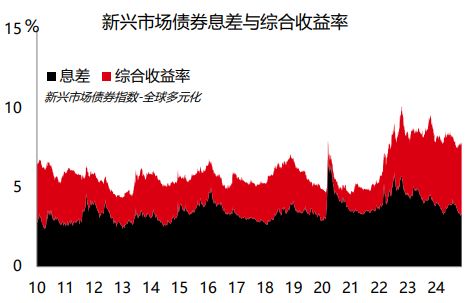

在美国大选和关税忧虑日增下,投资者对新兴市场态度审慎。以新兴市场主权债券(由EMBI指数追踪)为例,其属于长久期的资产类别,平均信贷评级前景持续有结构性改善。若环球债券息率将逐渐向下,新兴市场主权债券的综合息率处于历史高位,此有利位置将有助取得优秀表现。虽然息差受压,但由于信贷质素有结构性改善,预期仍将可维持良好表现。

然而,环球风险仍然高企,亦可能影响这个资产类别。对通胀和财政政策更为进取的忧虑,将令市场预期美国货币宽松路径收窄。众多新兴市场也难免受关税影响,美元强势或会造成环球金融状况收紧的风险。对新兴市场投资者而言,各国对这些不利因素的敏感度,将取决于现有的自由贸易协议、与美国新任政府的关系,及于美国的贸易占比等因素。

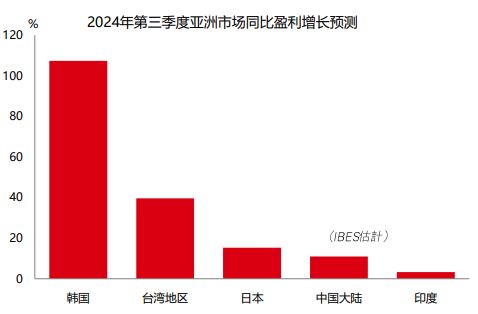

亚洲股市今年表现良好,中国大陆和印度表现领先。但随着亚洲展开第三季盈利季度,各地区中领先和落后的行业出现差异。

以科技主导的韩国和台湾地区市场,仍然是区内的利润引擎。半导体和硬件等行业的强劲需求持续,尤其是韩国,利润增长大幅反弹。日本方面,第三季亦表现稳健,金融板块为利润率改善的主要动力,但可选消费品板块表现落后,其中汽车制造商的利润下降。中国大陆方面,金融板块(尤其是保险公司)支撑了第三季的强劲利润增长,硬件和电子商务企业也表现强势。

对比之下,印度的利润意外地下行。不过,本季度的宏观动力疲弱有望恢复,金融、健康护理和房地产等行业表现良好。整体而言,部分的亚洲分析师继续认为亚洲区估值合理,增长稳健,且经济具有吸引的多元化特质。

除了明年美国贸易政策可能改变的忧虑之外,欧元区亦面临区内一些其他问题,其中大部分使欧元受压。

增长再次转弱,法国和德国制造业采购经理指数处于40左右的水平,而服务业未能产生足够正面增长。此外是政治不确定性,德国将在2月举行大选,法国则持续不稳。

这些风险促使增长和货币政策的相对前景预期被大幅度重新调整。市场价格已反映欧洲央行将采取更进取的货币宽松政策,同时间对联储局的降息预期降低。

这造成欧元于美元走强下转弱,未来数月可能挑战重重。

好消息是虽然近期的利润前景审慎,但欧元转弱可支持区内出口商。同样地,欧洲央行降息应可提振宏观前景和政府债券。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年11月22日(英国时间上午7时30分)。

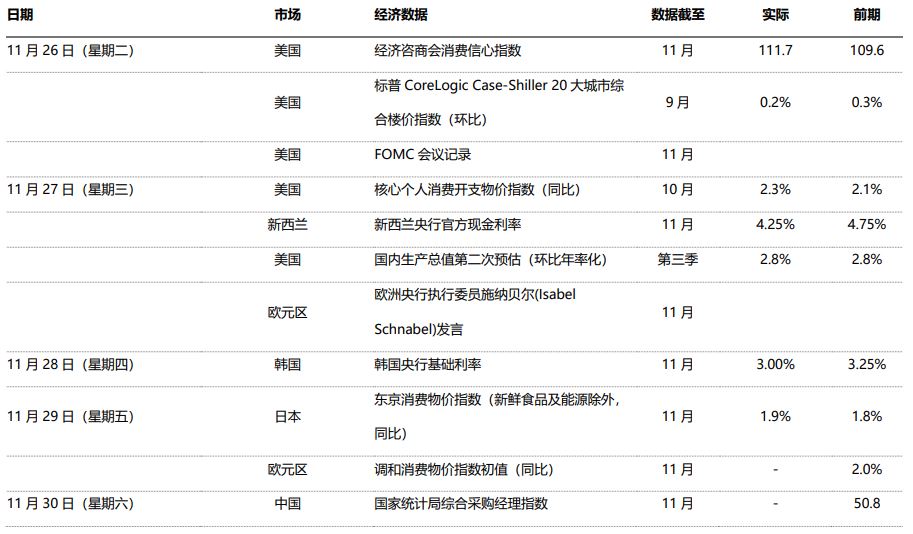

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年11月29日(英国时间上午7时30分)。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

风险市场靠稳,美元指数因贸易紧张局势加剧而调整向下。核心政府债券报升,投资者消化即将上任的美国政府的最新任命。财政预算的忧虑加剧,导致法国和德国十年期政府债券息差扩大。美股本周因假期缩短,升幅温和;道琼斯欧洲50指数则回软,受法国股市疲弱拖累。日本日经225指数扭转上周初的升幅,因日圆兑美元反弹。新兴市场股市表现参差。中国上证综合指数和印度Sensex指数上行;南韩Kospi指数下跌,市场担心国内宏观前景和地缘政治风险,韩国央行意外地降息。商品方面,油价和金价表现整固。铜价略升。