安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年11月25日

再前一周,风险市场暂见喘定。美股稍为回吐大选后的重大升幅、高收益信贷息差由多年低位回升,商品价格则下跌。

我们认为近期的市场走势反映投资者将面对新的现实:美国政策前景重点(主要为放宽监管和减税)带来的热潮,与宽松财政政策的潜在滞胀效应及美国孤立主义趋势加速的担忧陷入「拉锯战」。

美国10年期国债收益率徘徊于仅仅4月年初至今的高位以下,但美联储目前已处于宽松模式,且通胀状况平稳,而2025年通胀尚有空间进一步回落,其原因在于通胀前景现时存在更大不确定性,这可见于最近美国年期溢价回升。

结构性通胀和利率高企,为投资市场带来众多挑战,使增长和盈利前景受压。与债券相比,股票估值的吸引力较低。股市最为昂贵的板块(如美国大型科技股)似乎反映对完美情景的预期,但前景可能脆弱。

航空运输受新冠疫情旅游限制严重打击后四年,终于追上2019年的水平,但环球航空业的周期和结构增长动力正在改变。

新研究探讨该行业的投资前景——其中以机场为重点,因机场为基建资产类别的重要组成部分。整体需求似乎强劲,但旅客「组合」和地域增长的新趋势正在出现。商务旅游持续下降,但休闲旅游和「探亲」需求快速增长。就地区需求而言,行业预测指未来20年快速增长的发展中国家将贡献业内85%增长,其中预期亚太区将成为主要动力。

对机场投资者而言,疫情后的挑战正转向新机遇,预期财富和人口趋势将令行业的增长率高于国内生产总值。除扩大旅游航点外,机场亦有机会可透过开拓优质服务以提高回报。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。与一些成熟市场相比,投资新兴市场本质上风险较高,且可能更为波动。收益率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年11月22日(英国时间上午7时30分)。

美国第三季盈利季度步向尾声,上周最受市场关注的科技巨企已公布业绩。其中大型芯片公司与标普500指数内其他「七大科技股(Magnificent 7)」一样,季度利润超出分析师预期。事实上,指数内逾90%公司已公布业绩,其中约75% 的利润均超出预期。

根据Factset慧甚的数据,整体指数利润超出预期的幅度(平均高于预估约4.3%)为5年平均值的约一半。企业要超出预期似乎日益困难。由于指数的市盈率为22.3倍(对比15年期平均值为16.4倍),如未来盈利令人失望,价格便容易受到影响。通讯服务、科技和健康护理业超出预期的(综合)幅度最大,而能源和材料业不及预期的(综合)幅度最大。

由现时至2025年,利润增长预期仍然高企。惟在政策不确定性和经济降温的环境下,任何弱势均可能引致波动加剧。

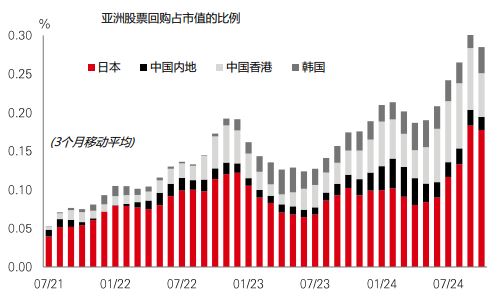

美股回购近年大增,企业均寻求提高每股盈利、提升估值及分配现金以奖励股东。在利率下降(持有现金会削弱回报)的环境下,这种热潮应可持续。这现象不只限于美国,亚洲股市亦陆续出现回购。

亚洲的主要分别在于,回购是由区内改善企业管治的计划所推动。各地政府呼吁企业提高投资者友好度及改善估值。日本便是好例子,日本于2024年的回购规模将连续第三年创新高。南韩亦有类似的「Value-Up」计划,推动2024年上半年的回购较2023年上半年增加25%。中国内地当局亦要求就盈利能力和股东回报采取行动。

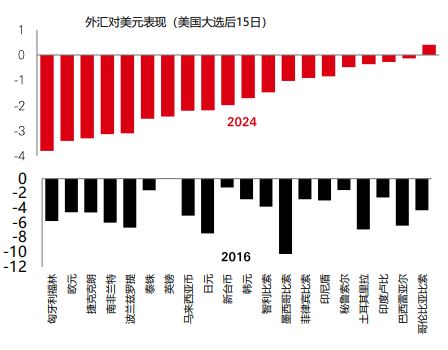

美元近期的走势似乎跟从2016年的走向。自美国大选以来,DXY指数升约3-4%,与2016年投票后15日内的升幅大致相同。

但个别外汇货币配对的走势与2016年有一些显著差异。最明显的对比是墨西哥披索。这是于2016年跌幅最大的货币之一,是次虽然亦有走弱,但表现相对较佳。其他拉丁美洲货币亦表现靠稳,巴西雷亚尔和哥伦比亚披索变动不大。这种抗跌能力可能反映了近月区内央行决策倾向鹰派的影响。

欧洲的走势亦相当不同。欧元和一些东欧货币受到选举结果严重打击。贸易关税将对区内制造商造成极为困难的时期。但好消息是汇率疲软可支持依赖出口企业的对外竞争力。2025年,美国独有因素:政策和通胀趋势,可能使美元大受影响。但环球经济和政局发展也是关键。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年11月22日(英国时间上午7时30分)。

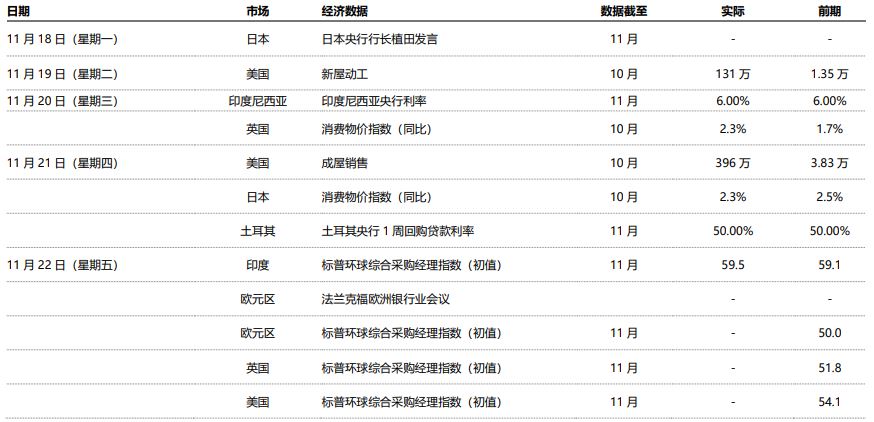

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年11月22日(英国时间上午7时30分)。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

风险市场稳健,未有受地缘政局紧张加剧影响;油价和金价均上涨。美元指数在近期升势强劲后稍为喘息。核心政府债券表现整固,市场观望美国的重要通胀数据公布及美联储官员不同意见的言论。美股普遍上扬,投资者已消化第三季财报。道琼斯欧洲指数跌幅温和;日本日经225指数转弱,日元兑美元回升。日本央行行长植田重申逐步加息的承诺。新兴市场股市个别发展。上证综合指数和恒生指数本周低收,但以科技股主导的韩国Kospi指数表现造好。印度Sensex指数进一步下跌。拉丁美洲方面,巴西Bovespa和墨西哥IPC股票指数处于守势。此外,铜价变动不大。