安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年11月4日

近期美元强势令新兴市场资产受压,情况会否持续?

多项美国经济数据胜预期,推动了美元转强和美国国债收益率上行。这些走势亦显示投资者未能确定美国的政策计划将怎样影响财政赤字和通胀趋势。例如新的行业政策可能使美联储降息空间收窄,进一步提振美元。

但美元前景没有简单答案。在金砖国家峰会中反映去美元化的持续趋势;美元在世界贸易和金融交易的使用率减少。值得留意的是,在新兴市场外汇储备之中,美元的主导地位正在减弱。但此过程非常缓慢,似乎需时数以十年计。

现时,核心情景是通胀持续回落、美联储降息和美国增长回软。这些驱动因素与美国债息下行和美元转弱的情况吻合。

有三件事关于资本市场值得关注。首先,经济体系在中期内的通胀波动较大,加上新财政╱货币政策组合,令利率假设有所提高。这巩固了核心固定收益,以及基建债务、资产抵押证券和环球投资级别等信贷资产类别的“综合”收益率的吸引力。

其次,现时新兴市场的估值异常情况最值得留意。新兴市场固定收益和股票回报似乎高于大部分“七国集团(G7)”。印度、北亚和前缘市场,以及本币新兴市场债券等主题的机会尤其值得关注。

第三,经济环境趋向不确定,私募市场和其他另类投资需发挥更大作用。这意味着可以关注对冲基金或商品等多元化投资工具、私募信贷和基建股票的潜在机会,以及房地产和私募股权的新兴价值。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。与一些成熟市场相比,投资新兴市场本质上风险较高,且可能更为波动。收益率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年11月1日(英国时间上午7时30分)。

美联储将于美国大选后举行11月会议。虽然大选或会带来一些市场波动,但美联储未必会太过重视,而是会聚焦于近期数据。

就此而言,美联储目前的处境较9月轻松(当局当时选择了降息0.5%)。活动数据继夏季多次表现疲弱后,近期平均较预期佳。劳动数据参差——就业指针依然强劲,但9月新增就业欠佳和裁员增加。整体而言,美联储可能对增长和劳动市场发展持从容态度。虽然9月核心个人消费开支通胀按月上扬,但6个月年率化变动步伐(鲍威尔曾提及美联储会关注此数据)为2.3%,仅略高于目标。

预期本月将降息0.25%,与市场预期一致。为尽量提高软着陆的机会,预期美联储将在往后会议进一步稳定地降息,在2025年中前将基金利率降至较为“中性”的水平。

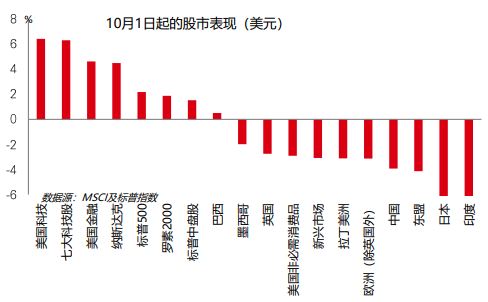

第三季盈利造好,加上宏观数据稳健,令投资者于10月更加看好美股。寻求波幅保障的需求(以认沽与认购期权的比率计量)低于平均水平。根据AAII投资者情绪调查,「看好」仍然多于「看淡」,而必需消费品等防守股表现落后。

未来数月潜在经济政策变动的不确定性,令投资者选择美股作为避风港。新兴市场股市转弱,尤其是印度、东盟和中国。欧元区股市亦不受青睐。

上周一些「七大科技股(Magnificent 7)」的第三季盈利报告表现合理,市场对美国科技业的需求依然强劲,惟其平均市账率已达到23倍的历史新高,且海外业务占比高企,60%行业销售流向海外。即使是金融股,甚至美国小型股的表现亦跑赢全球其他地区。然而,一旦美国贸易政策变化的细节明朗化,美股可能会容易受到气氛转变所打击。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年11月1日(英国时间上午7时30分)。

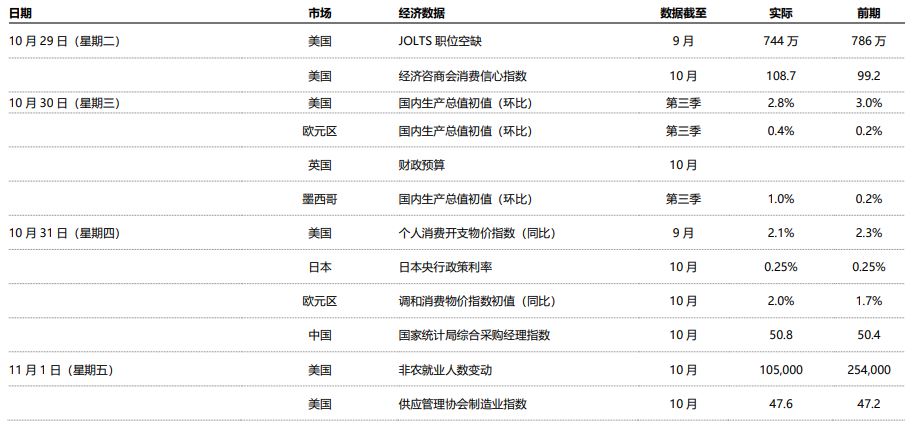

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年11月1日(英国时间上午7时30分)。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

美国总统大选前夕,风险市场偏向防守,美元指数在近期上扬后表现回调。核心政府债券回软,美国和欧元区数据意外地上行。英国政府债券表现落后美国国债,投资者忧虑政府借款的中期前景,两年期收益率领涨。美国纳斯达克指数报跌,受一些科技重磅股的前景令人失望拖累。科技股走弱令道琼斯欧洲指数受压。日经225指数回吐大部分升幅,日本央行行长植田发表鹰派言论后,日圆转强。新兴市场方面,上证综合指数和恒生指数下跌,市场观望重要的全国人民代表大会常务委员会会议。印度Sensex指数窄幅波动。商品方面,地缘紧张局势缓和,使油价下跌。金价创新高。