安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年10月21日

中国政策官员近期在宣布新一轮的刺激措施后,尚未有公布为解决房地产市场、地方政府和消费信心问题而规划的支持规模详情。从近期记者会上披露的新承诺可见,有明显迹象显示政策思维出现了重大转变。

揣测中国刺激措施的实际时机并非明智之举。不过,「三箭齐发」的政策策略(即流动性、财政信贷、结构性措施)为推动经济摆脱通缩困局提供了方向。未来将举行更多政策会议(数周后将召开全国人大常委会),或可为我们带来更多消息。

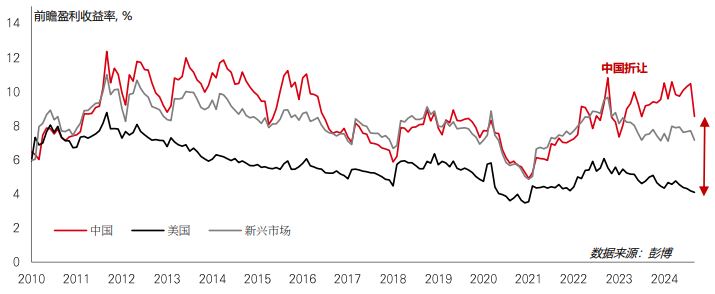

市场方面,众多亚洲投资者对中国股市仍然态度审慎,认为资金流需要长时间才能回归。但按11.5倍的市盈率计算,中国的交易价格较新兴市场(14倍)和环球股票(21倍)存在大幅折让。由于价格已反映不利消息,利好消息可为股市带来「双重利好」。

从另一个角度看市场影响,本次中国刺激措施引发了环球股市的轮动交易。中国的升势令区内资金流向出现波动,影响了印度、韩国和日本等市场。

地缘政局风险在2024年持续升温,但投资者的实时反应可能是「那又如何?」。众多投资者认为已作好准备应付地缘政局风险,原因是在多数时间,「地缘政治风险溢价」对投资市场的影响只是转瞬即逝或短暂性质,这种影响很快便会减退。

但这次可能不同。投资者有数个理由需要在评估资产配置时认真考虑地缘政局因素。首先,经济力量扩散至亚洲和“第三世界”,为宏观经济和金融体系造成深远影响。其次,全球环境令国际间的合作变得比以往困难。第三,过去30到40年稳定环球秩序的政策和原则,似乎日渐过时。

这意味着「友好」的经济体系现正面临「恶意」风险,更准确而言,即造成「通胀波动和扩张有限」的情景。如不能妥善处理,价格将会上涨,而经济增长潜力将会降低。对投资者而言,投资组合策略需要为这种情况作好准备,并具备能力抵御商业周期缩短、市场分散度增加和相关性改变的冲击。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。与一些成熟市场相比,投资新兴市场本质上风险较高,且可能更为波动。息率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。文中中国股票观点来自汇丰环球私人银行和财富管理环球投资委员会

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年10月18日(英国时间上午11时)。

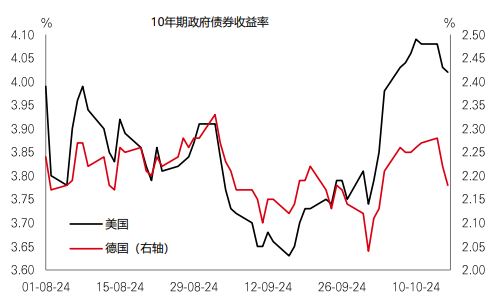

在10月会议上,欧洲央行做出两个月内的第二次降息的决定,也是本轮宽松周期的第三次降息。夏季期间,市场预期每隔一次会议将会降息0.25%,期间发生了甚么变化?其中之一是联邦储备局放宽政策的意愿增加,不过欧元区本身亦有重要发展。首先,最新通胀数据有初步迹象显示服务业通胀目前正在减弱,有关数据在今年初仍保持偏高。此外,工资增长有所放缓,支持通胀压力减弱的观点。其次,活动数据较预期差——采购经理指数显示2024年下半年增长减慢,尤其是德国。

随着通胀情况改善、增长似乎不平均(尤其是德国),加上欧洲央行加快放宽政策,带动德国政府债券自9月中以来领先美国国库券,扭转了4月中以来的趋势。

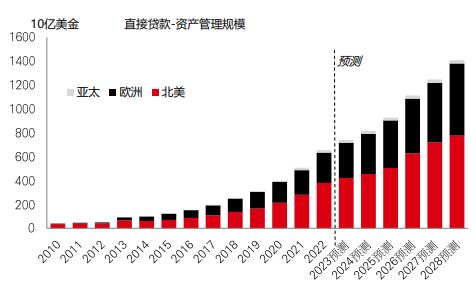

私募信贷市场近年迅速增长,部分原因是对直接贷款的强劲需求。这情况背后有两大原因:其一是传统银行已撤出部分贷款市场,并由私募信贷经理填补位置。另一个原因是在后疫情时代的交易热潮中,直接贷款受到私募股权经理所欢迎。

对私募信贷投资者而言,回报持续强劲。此资产类别的平均收益率接近12%,跑赢其他信贷。随着环球宽松周期展开,预期回报将逐渐放缓,但预期仍可继续是高收益资产类别。

北美和欧洲目前主导了直接贷款市场,亚洲的规模则相对较小,但若干地区有强劲增长。由于亚洲的信贷总额有约80%仍然是由银行提供,对于快速发展的企业、并购和私募股权交易来说,对另类融资来源的需求正不断增加。

印度于过去十年推行改革,加上更具公信力的货币和财政政策,令当地开始发挥其追赶潜力和良好人口结构优势。国际货币基金组织预期,印度于2030年之前的余下时间,或将会是增长较快的G20(20国集团)经济体,在2029年前,实际国内生产总值将增长近50%。

与近期和预期的强劲经济增长一致,明晟(MSCI)印度指数于过去五年的表现远远领先MSCI ACWI世界指数。重点是印度股市现时较过去更加多元化,波幅也有所下降——MSCI印度指数目前涵盖逾150只股票,对比2019年底只有不足80只。此外,印度的突出之处不止限于股票,其10年期政府债券息率是投资级别同侪发行人之中最高,与环球债券相关性亦较低。加上印度卢比被低估,其波幅亦低于平均新兴市场货币,因此我们有理据可视印度本身为一种单独资产类别,而非仅仅是基准指数的一部分。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年10月18日(英国时间上午11时)。

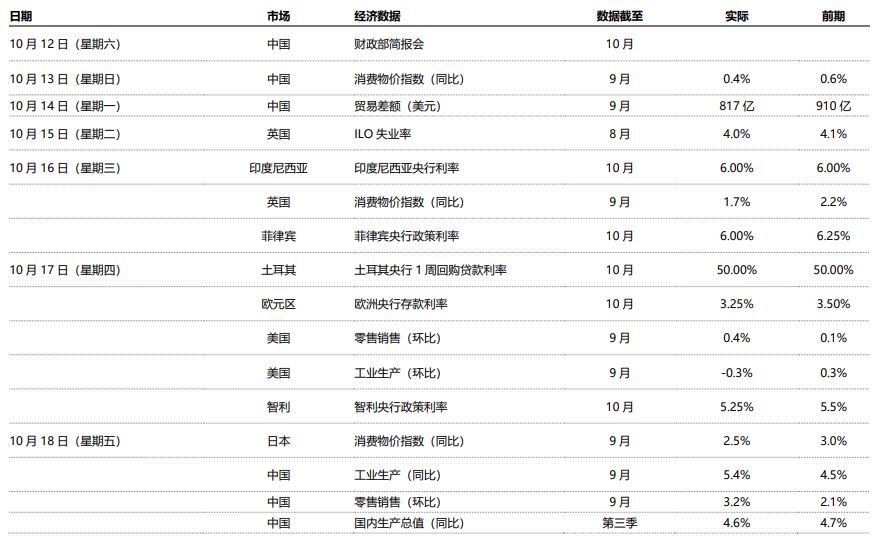

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年10月18日(英国时间上午7时30分)。仅供参考,不应视为投资特定国家、产品、策略、行业或证券的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

9月美国零售销售增长稳健,支持美国国库券息率至上周后期。股市方面,小型股罗素2000指数升幅最为强劲,大型股标普500指数亦创新高,受第三季盈利消息乐观推动。欧洲方面,欧洲央行降息0.25%,当局指通胀日渐受控,但警告区内经济前景正在恶化。亚洲方面,中国股市在近期上扬后连续第二周回落,多项宏观数据公布和政策预期受关注。印度股市亦报跌,但部分东盟市场表现较佳,泰国和印度尼西亚股市收市造好。巴西Ibovespa指数和墨西哥IPC指数亦录得升幅。此外,油价下跌,中东紧张局势的担忧有所纾缓。金价再创新高。