安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年10月7日

宏观及市场环境于第三季发生了一些重大转变,其中最大变化之一是近期中国政治局支持推行的支持方案。这引发中国股市大幅反弹,扭转今年的落后表现,并带动整体新兴市场股票年初至今录得19%升幅,稍胜成熟市场。

政策是本季度的重要焦点,美联储终于加入环球宽松周期,降息0.5%。通胀虽然有波动,但继续回落;增长则减慢,就业数据参差不时造成波动,尤其是在8月初。

市场领先板块的「大轮动」是重要主题。成熟市场方面,「七大科技股(Magnificent 7)」表现强劲,升幅约4%,但有更多迹象显示回报和利润增长预期正扩大至其他行业和市场。日本、欧洲和英国指数普遍跑赢美国。美国方面,小型股罗素2000指数领先标普500指数。新兴市场地区则因美元回软和降息预期而加速,其中亚洲地区步伐领先(见下文「市场焦点」),而拉美市场持续落后。综观其他资产类别,随着环球宽松周期推进,优质的固定收益表现出色。

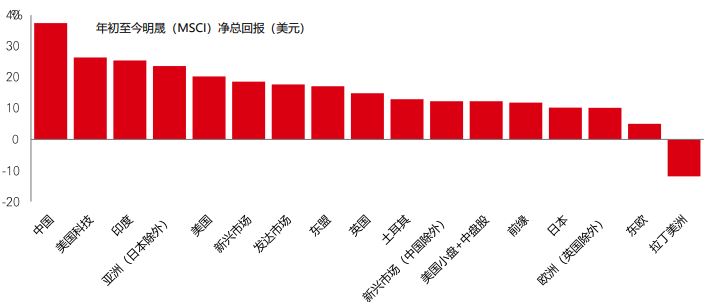

中国内地及香港股市于第三季引领市场步伐,在季末大幅上升,其MSCI指数分别升23%和24%。在此之前,美元弱势及美联储开始放宽政策(利率预期重新调整),亦引发亚洲新兴市场表现上扬。其中东盟表现突出,该地区的MSCI指数在第三季升19%,受惠于外汇环境利好、地区货币宽松及宏观背景稳定带动外资流入回升。泰国、菲律宾和马来西亚领涨。以年初至今计,中国、印度和亚洲(日本除外)目前的表现领先全球。

亚洲新兴市场信贷本季亦表现强势,其中亚洲高收益领跑全球。某程度上,这是由印度和印度尼西亚等市场中表现良好的债券推动。按照目前情况,部分信贷专员认为违约前景向好,绝大部分亚洲公司将受到融资渠道良好、资产负债表强劲和宏观环境稳健所支持。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。与一些成熟市场相比,投资新兴市场本质上风险较高,且可能更为波动。

本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年10月4日(英国时间上午11时)。

文中中国股票观点来自汇丰环球私人银行和财富管理环球投资委员会

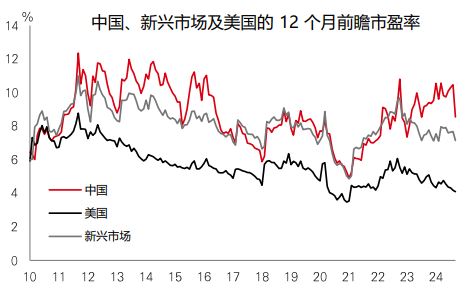

近期公布的刺激措施引发中国股市大幅复苏,成为今年全球表现最佳的市场……这可能是2024年迄今市场中最强劲的轮动。

是次升势可观,但其起步点为与名义增长担忧有关的持续弱势。按照「盈利收益率」等估值指针,大幅度的「中国折让」让股市有空间因消息较预期佳而剧烈波动。这意味刺激措施对市场有「双重好处」,因投资气氛一直欠佳。

录得历史性的升势过后,短期内可能需要保持审慎。但全面的流动性措施意味「政策参与」回归。进一步推出财政和信贷刺激,将会是支持市场持续复苏的关键。但随着中国推出政策刺激,加上美联储大幅度降息,提高了全球经济软着陆的机会。

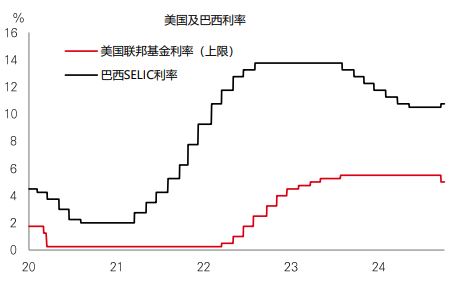

在2021年3月,巴西央行是率先开始加息的主要央行,以应付疫情期间急升的通胀。美联储刚刚启动宽松周期之际,巴西央行作为政策周期的全球领袖于9月加息,这对美联储是否警号?

巴西政府在过去一年推出公共开支计划刺激内需,一年过后于近期转向收紧政策。劳动市场紧张、工资增长加快及巴西雷亚尔疲弱,均导致通胀加剧。

对一些观察人士而言,美国亦潜伏类似风险。11月美国总统大选可能带来大规模财政刺激及提高关税税率,而美元续处于疲弱趋势。

但这种比较并不准确。因为财政刺激于2026年后才能生效,且劳动市场和广泛经济正在降温。惟潜在的政策转变,亦可能意味是次政策宽松周期的最终利率或高于预期,会为长线投资者带来影响。

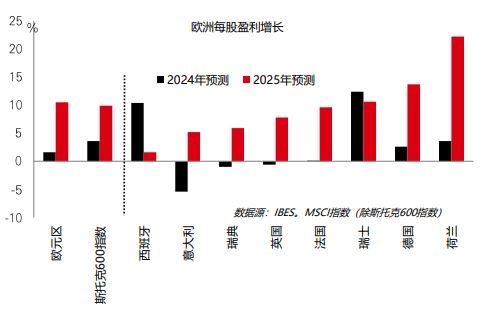

欧洲股市在第三季领先美国,受惠于市场表现「扩大」及欧洲企业于中国的重大配置;投资者亦于美国以外寻找价值。不过,国家层面的宏观数据与利润增长预期存在脱节情况,值得留意。

从宏观角度看,预期欧洲将在2025年录得增长,但德国和法国近期的活动数据疲弱,制造业采购经理指数远低于50。德国汽车业尤其陷入困境。对比之下,西班牙于相同的工业信心调查表现较为正面。另一方面,欧洲利润增长预期将由今年的2-3%跃升至2025年(预测)约10%,表现扩大的主要动力将来自德国和法国。预测两国将由2024年(预测)的低个位数增长升至明年的10-13%。但西班牙每股盈利增长将会下降。

宏观前景与预期盈利增长之间的显著矛盾,意味有可能出现意料之外的情况。

过往表现并非未来回报指标。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年10月4日(英国时间上午11时)。

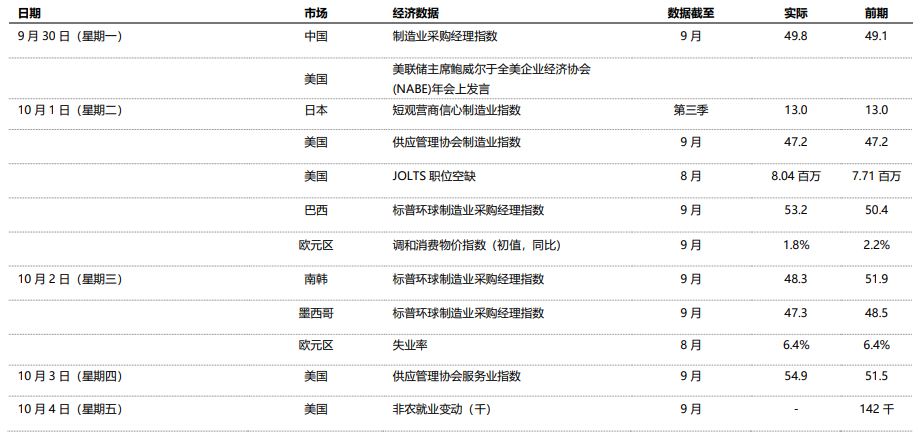

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年10月4日(英国时间上午11时)。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

地缘政治担忧加剧使风险市场受压;油价攀升,因供应忧虑升温。美元DXY指数变动不大。核心政府债券个别发展,其中美国国债转弱,因美联储主席鲍威尔表示不急于放宽政策。德国政府债券报升,受欧洲央行发表鸽派言论支持。环球股市回软,美股普遍下跌,其中小型股罗素2000指数表现最差。道琼斯欧洲50指数下跌,受欧元区经济前景的担忧日增拖累;日本日经225指数则变动不大,自民党新任主席石破茂就货币政策发言后日圆回软。新兴市场方面,恒生指数进一步上扬、以科技股主导的韩国Kospi指数减弱,而印度Sensex指数报跌(本周交易日数因假期缩短)。铜价和金价在近期上涨后调整。