安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年9月30日

中国政策官员推出一系列新措施重振股市,包括放宽货币政策和加强稳定房地产行业。此乃协调的政策动力,旨在提振经济信心和资产市场。 市场方面,新措施包括推出便利工具让符合资格的金融机构获得流动性以买入股票、支持股票回购及协助主要股东增加持股。国家级的稳定基金亦在考虑之列。证券监管机构亦公布指引推动并购重组,协助提升上市企业的价值。 货币政策方面,7 天逆回购利率下调 0.2% 至1.5%,并降低大型银行的存款准备金率以提高流动性。房地产行业方面,支持措施包括降低现有按揭贷款利率、降低第二套房屋的首期比例,及向房地产去库存计划提供更多资金。 推出这些政策前,美国于前一周降息,此举纾缓了人民币的压力,并为中国央行提供降息空间,以支持其经济「再通胀」目标。这对股市显然可带来短期正面影响——中国上证综合指数上周便升近13%,新兴市场气氛普遍向上(见上图)。中国领导层亦承诺将加强财政支持,进一步提高政策措施针对性和有效性。这些举措受到欢迎,因中国股市的可持续复苏或将取决于宏观再通胀和企业盈利有否明显复苏迹象。 |

投资市场对宏观消息「高度敏感」。但随着通胀回落,劳动市场加快降温现时成为投资者的首要风险,令带来高度敏感的源头已经转变。现时是由就业数据主导市场。

国际结算银行研究人员发表的新报告,充分反映了这种说法。作者发现由于美国联储局越来越依赖数据来决定政策,令焦点投放在未来数月而非长远政策重点,这令市场近年的高度敏感度日益加剧。

这助长了投资市场的「数据点依赖」。今年夏季,非农就业数据和核心消费物价指数通胀出乎预期,即引发连串波动,便是好例子之一。这显示了短期数据可以造成干扰,以及被数据周期控制的市场趋势为何会带来不健康发展。

这意味着今年初的极低股市波幅已不太可能重现。高度敏感的市场、增长加速降温的风险、大选的不确定性、地缘政局紧张,加上利率市场已反映联邦基金利率在明年夏季前将达到3%,这些因素均预示第四季的环境将更加波动。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。

本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年9月27日(英国时间上午11时)。

中国的新一轮经济刺激方案带动欧洲股市上周走高。欧洲企业受中国的影响较高,因此乐见推出新政策支持和即将有更多措施的强烈讯号。这对德国等国家尤其是好消息,因它们仍然面临来自工业低迷带来的挑战。

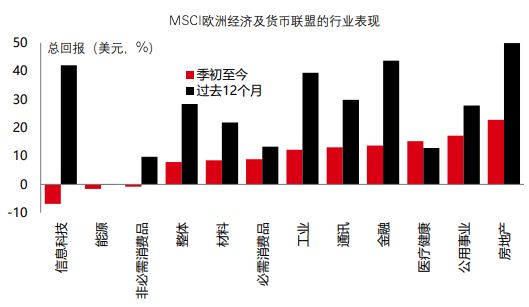

第三季股市的表现扩大至各个行业。对比美国,欧盟于科技业的比重相对较小,为表现带来支持。近期的宏观和公司消息稍见疲弱,但投资者仍保持承险气氛。软着陆预期对表现落后及对利率敏感的行业尤其带来支持,房地产、健康护理和公用事业于本季度便表现领先。

欧洲股市目前的交易价较其13倍的长期平均12个月远期市盈率折让 5%。盈利虽然落后,但预期于2025年将升至10.2%。这或可带来选择性的价值机会,但盈利亦可能容易受环球经济显着放缓所影响——投资者需要保持审慎。

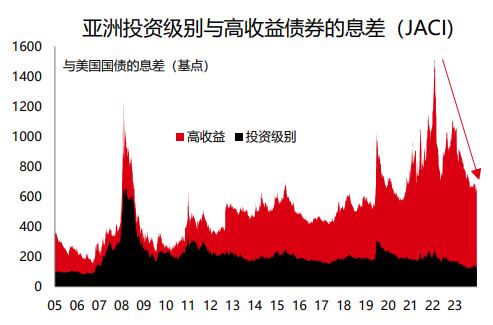

环顾今年主要信贷市场的回报,亚洲高收益可谓表现突出。息差(以摩根大通亚洲信贷指数(JACI)为基准来衡量)大幅回落,延续由2022年底息率急升(一些陷入困境的中国房地产开发商当时违约)以来的强劲复苏。

中国上周推出的刺激方案对资产类别而言属好消息。这不但可提振区内对周期敏感的债券,亦有助为中国房地产板块(最为波动的部分)提供支撑。由于该行业现时于整体指数的权重大幅减少,违约率应会继续下降。非中国资产在指数的比重亦有所增加,包括印度和东盟经济体等增长强劲地区。国家和行业日益趋向多元化,意味波幅长远将会大幅减少。

与10年期历史区间相比,目前的息差仍属偏高,意味仍有回报空间。从战略角度看,考虑到市场经历了剧烈升幅,以及宏观和地缘政治风险,目前有需要较为审慎。

法国10年期政府债券息率上周升至高于同年期西班牙政府债券息率,是自2007年以来首次。两者之间的息率差距在2024年初一度扩大至0.45%,但近月有所收窄。

自欧洲央行6月开始降息以来,包括西班牙在内的欧元区非核心国家债券一直需求殷切。投资者受到其息率相对较高,以及财政整顿和债务比率有改善的利好迹象吸引。意大利、葡萄牙和希腊亦受到注视。对比之下,法国的公共财政恶化和政治不确定性日益令人不安,为其债券息差带来压力。

近期的市场定价证明了欧元区传统核心债券市场(德国和法国),与其风险较高的非核心债券之间的界线逐渐变得模糊。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年9月27日(英国时间上午11时)。

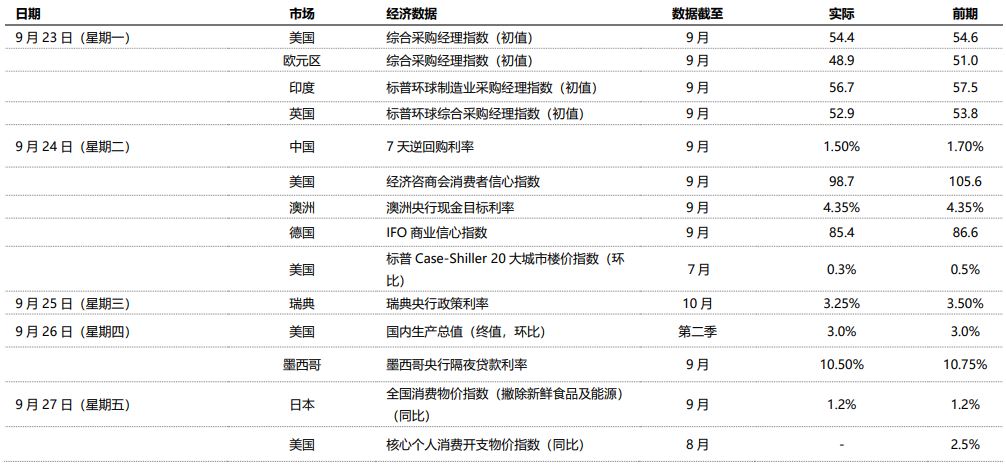

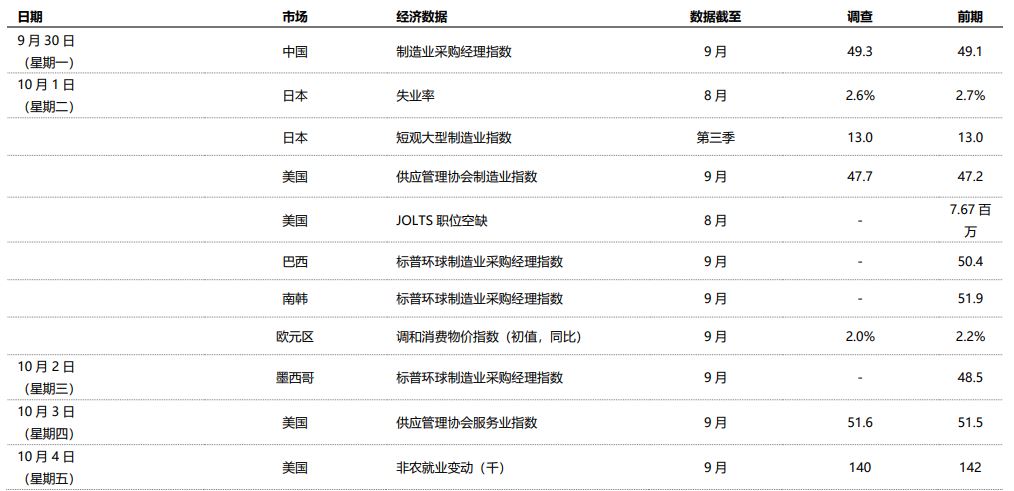

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年9月27日(英国时间上午11时)。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

风险资产上扬,受惠于中国推出全面刺激计划以支持经济的详情,中国政治局承诺将采取进一步财政行动。美国公布就业数据前夕,核心政府债券回软,美国国债表现落后德国政府债券。环球股市普遍报升,受新兴市场的升势带动。中国上证综合指数和香港恒生指数急升,中国股市创2008年以来最强劲的一周表现。韩国 Kospi指数及印度Sensex指数升幅温和。成熟市场方面,道琼斯欧洲600指数创新高,跑赢标普500指数,与中国相关的奢侈品股录得显着升幅。日本日经225指数亦表现造好,受日元转弱支持。商品方面,油价回落,供应忧虑加剧。铜价和金价本周均高收。