安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年9月23日

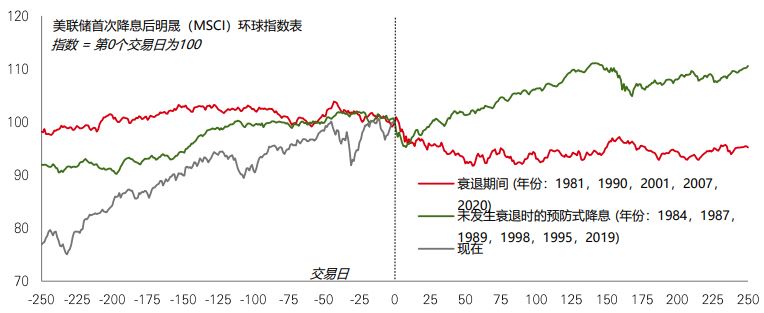

市场预期大幅度降息的机会较大,而美联储亦于9月会议上决定大幅降息50个基点。此举反映美联储有更大信心通胀风险已经过去,现在是时候将重点转向如何实现经济软着陆。

如成功达成软着陆,或将为风险资产带来积极影响。全球来看,如果美国经济能避免衰退,股市在美联储首次降息后的一年内通常表现良好。软着陆代表市场或出现「大型轮动」,价值股、小型股和新兴市场表现领先;美债收益率向下、收益曲线「结构性趋陡」及美元转弱。

虽然美联储已展开降息周期,但政策仍可能在一段时间继续保持限制性,而目前劳动市场也呈降温趋势,这意味着进入2025年美国经济仍可能面临一定衰退风险。其他风险因素如选举不确定性或地缘政治压力也可能构成扰动,因此,未来资本市场的波动可能加剧。若软着陆未能实现,经济出现硬着陆,那么即使美联储放宽政策的幅度远超目前预期,风险资产仍然可能会陷入困境。

私募近年大受投资者欢迎,其平均收益率接近12%,回报持续优于其他信贷资产,同时跑赢股票9.5%的平均10年期总回报。

传统银行陆续退出部分贷款市场(这是金融危机以来的明显趋势),这促成私募信贷管理人加入市场。此令借款人和贷款人的条款弹性更大,投资者可受惠于该资产的较低波动性及具有吸引力的回报表现。

2023年和2024年初,新增私人信贷融资放缓,利率高企使一些借款人承压,抑制了部分市场需求。但美联储上周展开宽松周期的行动,或可改善融资和贷款环境。虽然基础利率较低将无可避免地削弱回报,但不论以绝对或相对基准看,私募信贷仍可能是高收益的资产类别,其流动性溢价适合长线投资者,同时也可作为有效的投资组合多元化工具。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。

本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年9月20日(英国时间上午11时)。

环球政策宽松步伐加快,使新兴市场主流货币债券处于有利位置。虽然新兴市场主权债的息差仍处于历史性的偏窄水平,但对比成熟市场高收益的息差(相类近资产类别)已见扩大。这情况令人困惑,因新兴市场主权债属于长久期资产类别,平均指数久期几乎是环球高收益债的两倍,甚至超出美国国债。

部分新兴市场债券分析师指出,目前的基本面环境利好该类资产。经过十年的评级下调,新兴市场主权债的整体信用状况已出现转向。去年初以来,评级上调已多于评价下调,且持续呈改善趋势。土耳其呈现的升级动能在大型新兴市场之中尤其注目。其他前沿市场的评级亦有所提高,尤其是阿塞拜疆、巴拉圭、摩洛哥、纳米比亚、哥斯达黎加、多米尼加共和国和塞尔维亚。这样的结构性转变提升了整体债券指数的质量,意味或可以较低风险获取优质回报。

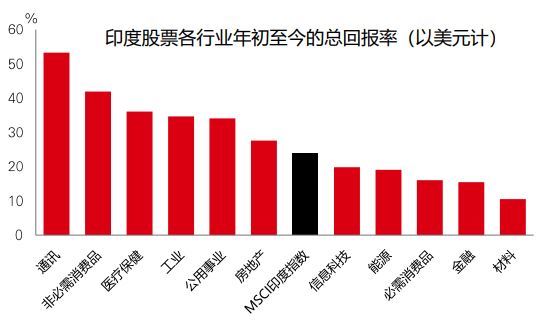

印度股市今年的表现领先全球大部分市场,明晟(MSCI)印度指数上涨了23%。经过第二季大选后的一轮波动后,外国投资流入于第三季增加,投资者钟情于印度对外需依赖度较低、预期政策连贯性,及具有长期增长趋势——尤其是制造业、基建及消费。

从行业层面看,今年所有领域均录得双位数的百分比增长。通讯和可选消费品表现领先,回报率分别达到53%和42%。健康护理、工业、公用事业和房地产行业的升幅亦超过25%。

就估值而言,部分印度市场板块似乎估值高昂。尤其是中小型股,目前其12个月市盈率为31.5倍。大型股的交易价则较为温和,为22.5倍。从行业角度看,金融业估值仍未过高;健康护理的需求将有多年持续增长;而房地产行业或价格受惠于需求和供应动态改善。

前欧洲央行行长德拉吉近期发表有关欧盟竞争力欠佳的报告,将原因归咎于过去20年欧盟与美国的生产力差距不断扩大。

欧元区的结构性问题已有充分理据证明。德拉吉提到三点:(1)对比美国的绝对及相对投资较低;(2)与美国和中国于创新领域存在差距,欧盟企业受到监管限制;及(3)资本市场相对分散。

德拉吉的建议包括进口外国科技,以至促成银行联盟及确保绿色转型继续推进。报告估计每年需要高达7,500-8,000亿欧元(占欧盟本地生产总值约4.5%)的额外投资。

不过,由于欧盟政坛分歧较多,实际推行或将会是一项艰巨任务。德国对联合发债的热情降温,法国新政府也不太可能支持欧盟进一步整合。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年9月20日(英国时间上午11时)。

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年9月20日(英国时间上午11时)。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

美联储大幅降息50个基点利好风险资产表现,债市息差收窄。美国国债表现落后德国政府债券,而美国收益率曲线因10年期收益率上行而进一步走向陡峭。美联储主席鲍威尔表示「是时候重新调整政策」,联邦公开市场委员会(FOMC)2024和2025年利率预期中位数已下调0.75%。美国标普500指数创新高,对利率敏感的罗素2000指数亦表现良好。道琼斯欧洲50指数升幅强劲,而日本日经225指数受日元走软提振,因日本央行在「高度不确定性」下维持政策不变。新兴市场方面,香港股市本周因假期而缩短,恒生指数表现领先;巴西Bovespa指数下跌,因央行加息0.25%。商品方面,地缘政局紧张加剧推高油价。金价创历史新高,铜价强势。