安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年9月16日

市场目前预期美联储约有40% 机会于9月18日降息0.5%;8月核心通胀意外地强劲(按月升0.3%),住房成本为数字高于预期的主因。若剔除住房因素,按六个月年率化基准计算的核心通胀仅为1.1%,这反映物价压力已受到控制,让美联储能够在其职责范围内更为聚焦于劳动市场。

8月数据表现参差;失业率在7月上升后回落,但就业人数低于预期。整体而言,多项数据显示劳动市场持续降温,但步伐较为缓慢,这可以解释为什么绝大部分经济师的共识为降息0.25%。而根据目前市场预期,基金利率仍处于限制性的水平,到了2025年中左右才能回复至中性立场。

由于政策行动滞后,劳动力市场降温转变为劳动力市场冷却的风险可能跟仍会持续一段时间。单单是这项因素便可能导致市场进一步波动。如果风险最终成真,美联储可能不得不大幅降息。因此,虽然美国国债收益率近期大幅回落,但其在投资组合中仍可发挥对冲下行风险的重要作用。

自从标普500指数在7月16日见顶以来,环球股市出现大规模轮动。美国科技股等先前的赢家一直表现落后,而未获青睐的地区和板块(包括价值股、防御股、新兴市场和小盘股)则处于领先位置。于成熟市场,英国股市的走势逆转尤其值得关注。

作为表现广泛扩张的一部分,某些分析师认为英国股市可有望继续领先。该市场仍然未受重视,且估值低廉,明晟(MSCI)英国的交易价对比其10年期平均12个月远期市盈率呈显着的估值折让。英国市场亦具有防御力,必需消费品和健康护理股占据重要权重,较能抵御环球经济状况恶化。虽然英镑走强可能不利出口导向型企业(尤其是大型股),但这可以透过国外投入成本降低来抵消。预期2025年每股盈利增长将大增至双位数,整体盈利前景亦向好。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。

本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年9月13日(英国时间上午11时)。

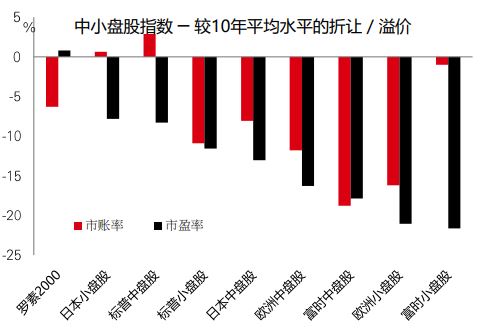

环球股市于8月表现波动,大盘科技企业遭大手抛售,但小盘股却出乎意料地成为赢家。虽然小型企业的升势其后降温,但这带来了启示,反映小盘股对稳定增长和降息前景可反应迅速。

目前, 小盘股与大盘股的估值存在大幅折让(相对其历史水平亦然)。大部分的成熟市场指数显示,中小型股的交易价较其10年平均指针(如市盈率和市账率等)低10-25%。对比之下,标普500指数目前的交易价较其10年平均12个月远期市盈率高30%。选择是关键。

欧洲和日本似乎尤其不受重视,前者预期降息,后者最终回归通胀,名义利润增长受提振。

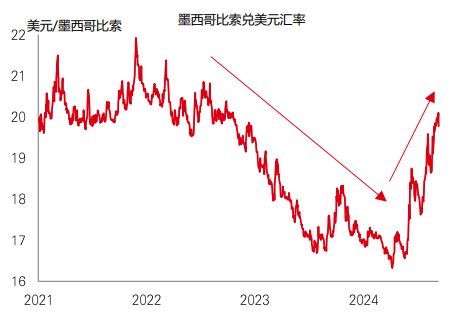

墨西哥比索是近年来表现强劲的新兴市场货币之一,这建基于央行政策积极、财政状况稳健及与表现领先的美国经济有密切经济联系。其他较结构性的因素,如汇款持续增长和供应链重组亦发挥作用。

在息差高企的环境下,国际投资者亦有兴趣利用比索进行「套息交易」(即借入低利率货币买入利率较高的资产)。但今年夏天,套利交易遭迅速平仓,为比索带来巨大压力,而国内政局和即将举行的美国大选等因素亦增加了不确定性。

在近期回落后,现时「超级比索」似乎可能企稳于一个新区间。

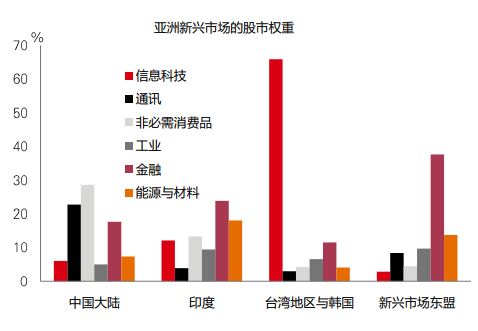

虽然环球科技股在近期市场波动中遭受重创,但分析师对亚洲新兴市场的科技股依然态度乐观。由于半导体的国际需求强劲,加上中国内地科技巨企的利润数据向好,令利润增长预期近期回升。

区内科技企业面对的问题之一是环球增长可能放缓。台湾地区和韩国等市场的企业虽然多年来享受着需求强劲,但近期的行业弱势暴露了一些弱点,即容易受到外围不利因素和美国下行增长风险所影响。

对投资者而言,好消息是预期科技股仍会是区内的利润引擎,而亚洲新兴市场可提供广泛的行业多元化。在环球增长不确定下,中国内地、印度和东盟等以国内为重点的市场(科技于整体行业的权重较小)对外围需求的依赖程度较低。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年9月13日(英国时间上午11时)。

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年9月13日(英国时间上午11时)。本资料不应视为购买或出售所提及特定行业╱股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

风险市场于本周美国美联储联邦公开市场委员会(FOMC)会议前夕反弹,降息0.5% 的预期持续增加。核心政府债券向上,美国国债表现领先德国政府债券。欧洲央行将存款利率下调0.25%,欧洲央行行长拉加德重申,未来仍将「视乎数据」降息。美元DXY指数跌至2024年低位。美股普遍上扬,受科技股带动;道琼斯欧洲50指数和日本日经225指数本周亦高收。新兴市场方面,以科技股主导的韩国Kospi指数升幅温和;印度Sensex指数恢复升势。通胀回落的忧虑持续,推动中国上证综合指数迫近2024年低位。商品方面,油价于上周早期因供应担忧而大跌,后期稍为回稳。金价触及历史新高。