安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年9月9日

风险资产基本从8月的大幅抛售恢复,但并非所有市场的走势得到扭转。有迹象显示随着美国经济活动降温和通胀回落,交易员目前预期美联储在2024年底前可能会降息125个基点,较初夏预期的1至2次降息更多,这为美元带来压力。 美元弱势让其他央行有空间放宽政策,从而支持国内经济。

截至目前为止,东盟是值得关注的地区。美元转弱、区内经济对美联储政策敏感,加上通胀持续回落,均为央行降息奠定基础。菲律宾央行在8月率先降息25个基点,部分的亚洲市场分析师认为印度尼西亚央行也可能紧随其后。虽然地区之间存在差异,但印度尼西亚等东盟国家或将受惠于宏观环境利好、资产估值合理及结构性利好因素(例如人口结构利好和支持行业的政策等)。这些国家亦不太受到环球科技股波动影响,并能抵御日元走势强劲的影响。

投资者正就此作相应布局。东盟在8月和三季度以来是环球表现最强劲的市场之一,其中菲律宾、印度尼西亚和马来西亚股市领涨。其他新兴市场地区的市场表现则较参差。欧洲新兴市场和前缘地区亦表现出色。虽然并非所有新兴市场均表现强劲,但在「大规模轮动」下,落后的市场或有机会后来居上。

香港恒生指数8月表现稳健,上涨约4%。随着财报季陆续展开,指数内的科技股(包括在港上市的中国内地企业)表现普遍好于市场预期。这些企业受惠于科技服务的稳健需求、海外扩张使收入增加,以及中国内地近期为行业推出的政策支持(科技行业为国家重点发展项目)。

除了中国内地科技股外,香港地区的本地企业在8月亦表现良好。明晟(MSCI)香港指数(紧密追踪香港地区本地股票的指标)上涨5.3%。受惠于美国即将降息的前景,加上公用事业和必需消费品等非周期行业的前景有改善带来了帮助,这些公司的盈利预期有所反弹。不过,香港地区本地股票自2022年中以来的盈利下降趋势尚未扭转,因宏观挑战仍然使金融和房地产等行业受压。中国内地股市在8月回落,部分分析师认为基于估值具有吸引力且增长前景向好,恒生指数今年有望继续跑赢大市。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。

本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年9月6日(英国时间上午11时)。

传奇摇滚乐队直流电/交流电(AC/DC)对美国债市有何启示?……他们知道收益率曲线「回归黑色(Back in Black)」。

美国收益率曲线反映两年期和十年期美国国债收益率之间的关系。此曲线自2022年3月以来一直倒挂。其在上周出现了反倒挂(即曲线重新回到黑色正区间)并没有真的让我们惊讶,因为随着美联储降息的预期增加,短期债券收益率在夏季迅速回落。

较值得忧虑的是,曲线「陡峭化」(短期部分下降速度较长期部分快)所驱动的收益率曲线反倒挂往往是经济衰退的有力领先指标。即使收益率曲线作为一面「镜子」,仅反映债市对未来利率的最佳猜测,但随着经济增长和劳动市场数据迅速降温,似乎有一些重要的周期变化正陆续浮现。投资者应警惕这种情况。目前最重要的是留意曲线陡峭化的幅度和速度。若曲线逐渐正常化(如倾斜度为 +0.5%),则仍将符合软着陆预期和股市表现扩大的情况。

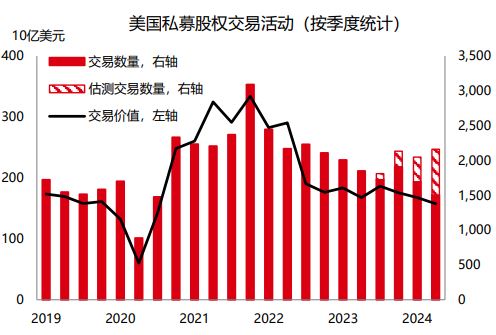

2022年中以来,私募股权活动持续低迷,令投资者保持审慎。但初步复苏迹象出现,加上投资交易增加,这可能预示着转折点或已到来。

与其他类似资产类别相比,我们估计私募股权目前有望录得低双位数的预期回报,这反映股权和非流动性溢价可能较高。作为简单的参考框架,这可换算为约20%的内部回报率(IRR,投资盈利能力的计量标准)。这样回报率似乎颇具吸引力,且在2021-22年通胀飙升和货币政策迅速收紧后,目前该类资产估值较低,长期投资者的布局机遇或开始浮现。

不过此资产类别仍面对一些挑战。投资退出表现(通过出售投资获利了结)仍然参差;数据显示投资退出的回报正在改善,但市场情绪或投资活动水平尚未大幅反弹。在上季度,退出仅占投资的36%,反映出市场可能仍处于寻求平衡的阶段。

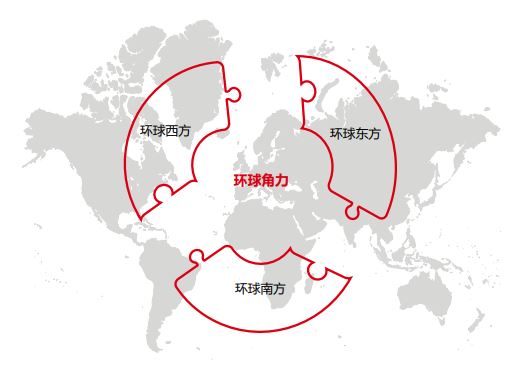

全球化步伐放缓,令世界出现重要变化。我们可通过三大区域:环球西方、环球东方和环球南方来审视这种转变。简单而言,西方希望维持现有世界秩序、东方希望有所转变并提出西方霸权秩序的替代方案,而南方则可能会从自身的利益出发「偏向」西方或东方。

在这场之中区域角力,前沿和新兴市场投资者或可寻找新的机会。西方和东方采取措施降低彼此的经济依赖,意味着通过「友岸外包」和「近岸外包」来重新调整供应链,这或将有利众多南方经济体如墨西哥、印度和东南亚地区等。

东西方经济体持续博弈,从行业看,资本设备、半导体和电动车电池可望快速增长。印度的半导体行业兴起,今年年初政府宣布向芯片制造厂投资供给150亿美元便是一个好例子。这些动态或将持续变化,可能会重塑环球经济形势,投资者需保持关注。

过往表现并非未来回报指标。收益率水平不获保证,日后可升或可跌。本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年9月6日(英国时间上午11时)。

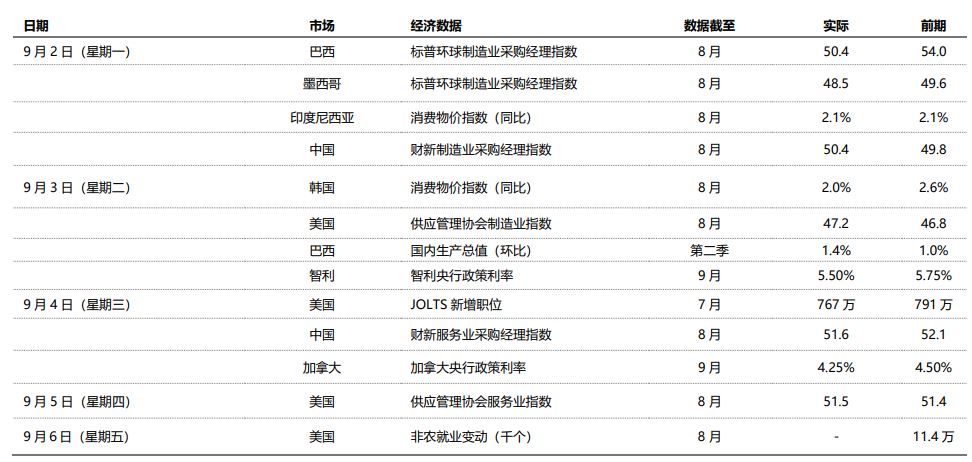

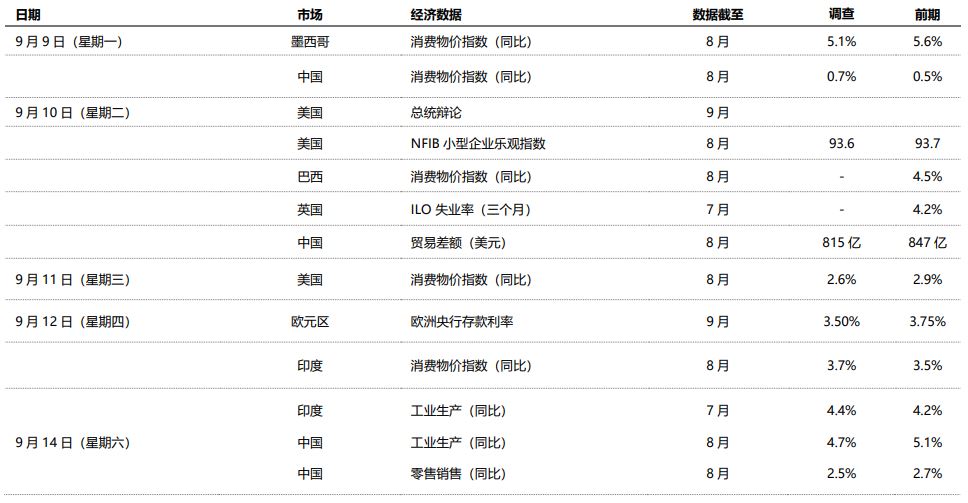

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年9月6日(英国时间上午11时)。本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

投资者对于美国经济可能硬着陆的担忧加剧,风险市场受到扰动。上周,核心政府债券上涨;美国利率预期重新调整,使美债收益率曲线自2022年以来首次出现反倒挂。加拿大央行连续第三次会议降息25个基点,目前市场注意力转向本周的欧洲央行理事会会议。美元指数(DXY)恢复下行趋势,而美国科技股持续疲弱,审慎气氛蔓延至欧洲和日本股市。新兴市场股市大多回调,其中科技股主导的韩国Kospi指数领跌。中国内地上证综合指数向下;泰国SET指数上扬。商品方面,需求担忧推动油价跌至2024年低位,铜价亦回落。金价在近期上涨后表现盘整。