安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年8月12日

上周市场波动剧烈。首先是多项环球股票指数急跌,日本股市更录得历史性的单日跌幅及涨升幅。上周一,芝加哥期权交易所波动率指数(VIX指数)一度飙升至超过60(上一次达到此水平为2020年3月新冠疫情期间)。虽然市场在稍后恢复平静,VIX指数回落至30以下,且标普500指数回稳,但未来数周的市况发展或仍有较多不确定性。

目前的衰退风险远高于数周前所预期,因此我们需要观察近期市场走势会否产生「负反馈循环」,这可能会令企业和消费者信心受损。考虑到部分风险资产的估值仍然偏高(包括大型科技股及环球高收益信用债),我们认为保持审慎投资不乏为一种明智之举。

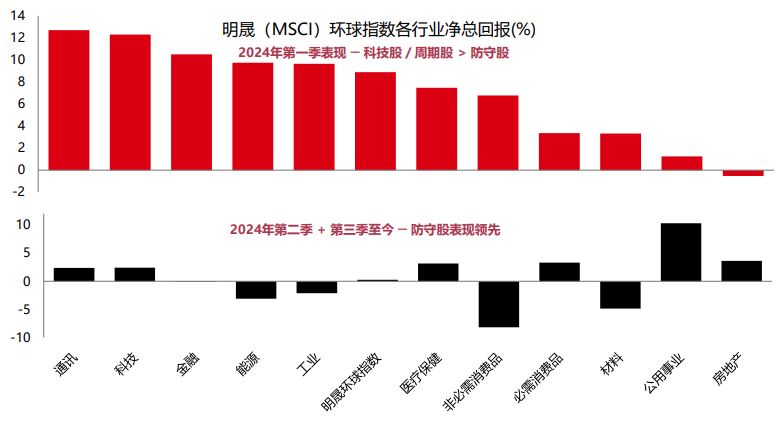

另一方面,股市的防守板块(必需消费品、医疗健康和公用事业)仍可被视为市场波动的避风港。房地产板块虽然对周期敏感,但可能会受到于预期利率下降带来的支持。面对未来的较多的不确定性因素,提升组合的防守力或将继续是焦点所在。

上周环球风险资产遭遇抛售,对各个亚洲新兴市场也造成不同程度的影响。由于半导体等需求导向型的行业对美国增长放缓较为敏感,台湾地区和韩国等贸易依赖度较高经济体的股市明显承压。尽管亚洲市场的芯片制造商二季度的盈利增长高于预期,反映出芯片需求仍然强劲,但美国科技股在7月遭遇抛售对亚洲芯片股的股价造成了寒蝉效应。在此轮回撤中,韩国Kospi指数较7月中的年内高位下跌达16%。

中国内地股市在今年夏季表现承压,但上周的表现则好于多数市场,部分原因是与其他环球股市相比,中国内地股票的海外风险敞口较低。同时,有迹象显示市场分析师对中国内地股票转趋乐观,自第二季初以来,12个月预测盈利有所上修。印度方面,虽然估值相对较高,但印度股市在环球市场的波动中仅录得温和跌幅,表现领先于亚洲其他市场,而近期盈利趋势基本符合预期,也对印度股市构成了支持。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。

本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年8月9日(英国时间上午11时)。

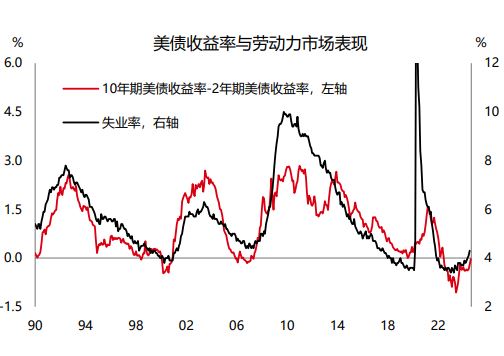

市场面临「健康忧虑」,是时候进行检查了。我们可以请常常诊断经济衰退的「三位医生」——收益率曲线、信用息差和萨姆规则,来看看目前的市场状况。

这些「医生」指标怎么说?首先,收益率曲线因「陡峭化」(即短期收益率下跌速度较长期收益率更快)而出现反倒挂。第二,信用息差目前正在上升,但尚未达到令人担忧的历史水平。最后,实体经济方面,追踪失业率变化的萨姆规则在7月劳动市场数据欠佳后已突破重要分界线。虽然若干特殊因素(包括飓风贝尔等气候因素)可能短暂推高失业率,但一系列劳动力指针均反映就业市场正在降温。

美国经济可能会从2024年中起无法达到过于乐观的市场预期,增长可能低于趋势水平,接下来的经济走势需要密切监察。

经济分析师倾向于关注令市场波动的基本面因素。但技术性因素——尤其是套息交易和离散度交易平仓——往往放大负面的宏观消息,为市场带来了大幅波动(VIX)。 套息交易需要卖出廉价的融资货币(如日元),并持有高收益货币(如墨西哥比索)。在波动性保持在低位时,这可从息差之中获利。离散度交易则是卖出指数(如标普500指数)的波幅,并买入指数成分股的波幅。当相关性较低时,这一交易可获利。 不过,市场的危机变化或令杠杆交易者承压。负面的宏观消息以及市场波动加大往往会促使这些交易平仓,并迅速形成连锁反应令波幅加剧。上周,避险情绪升温令部分投资者抛售风险资产,市场一度陷入了恶性循环, 如何打破这个循环?市场若回稳或可带来帮助。数据显示,大部分日元「超额空头」现已平仓,而上周日本央行的发言亦较为鸽派。另一方面,VIX和VVIX指数走低也是利好市场回稳。不过,环球市场终究仍会对美国经济数据相当敏感。 |

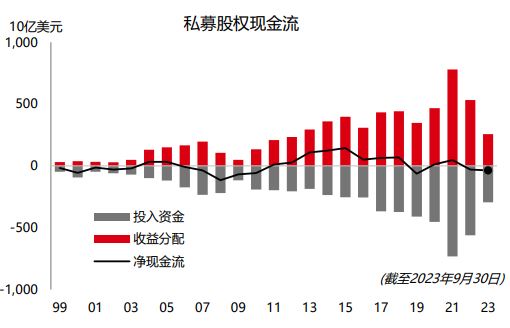

近年利率高企和经济不确定性增加,为私募股权资产带来挑战。借款成本较高,加上难以进行投资退出,导致私募股权投资者的投入成本(注资要求)上升但回报(收益分配)减少——这使2023年以来的私募股权投资的现金流整体为负。

与2021年的正现金流相比,这是明显的变化。当时,新冠疫情后交易热潮兴起,注资要求大幅增加,而对投资者的收益分配也由2020年的4,620亿美元,急升至近7,500亿美元高位。

部分投资分析师认为,在私募股权交易火爆过后,往往会出现一段较为平静的时期。因此,行业数据显示私募股权企业坐拥超过2万亿美元的「闲置投资资金(dry powder)」——即已募集但尚未投入使用的资金。不过后续来看,主要央行的降息周期已陆续开启,未来利率较低的环境,或有助私募股权交易反弹。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年8月2日(英国时间上午11时)。

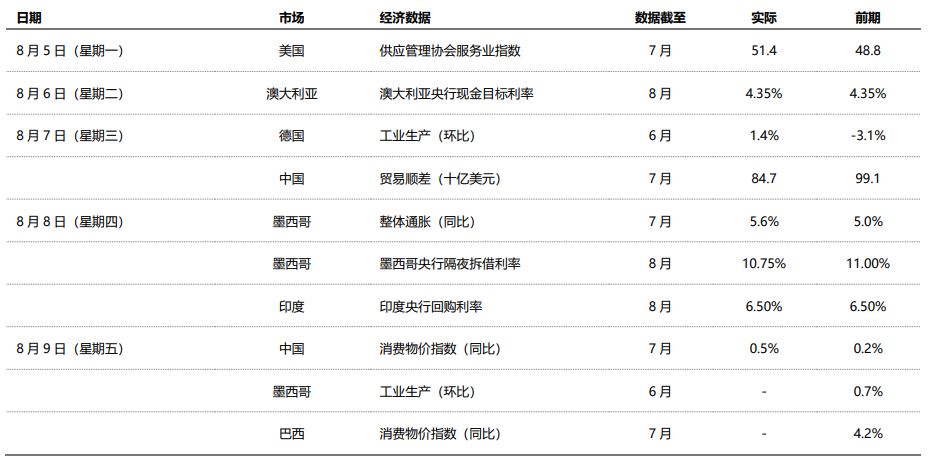

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年8月9日(英国时间上午11时)。本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

| 市场回顾 |

环球风险资产于上周初继续遭大幅抛售,7月美国科技股的调整(由于美国经济降温速度较预期快)演变为广泛市场跌势。日本央行前一周意外加息,也引发日元融资套息交易平仓,使市场波幅加剧。股票市场明显承压,但标普500指数和小型股罗素2000指数均在上周后期收复失地。主要新兴市场指数相对稳定,其中中国上证综合指数微跌、印度Sensex指数持平而巴西Ibovespa指数大幅回升。核心债券方面,美国国债收益率从近期跌势反弹,收市报升。商品方面,受中东供应担忧加剧影响,油价上涨。金价从上周初的小幅调整中恢复,跌幅温和。