安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年7月29日

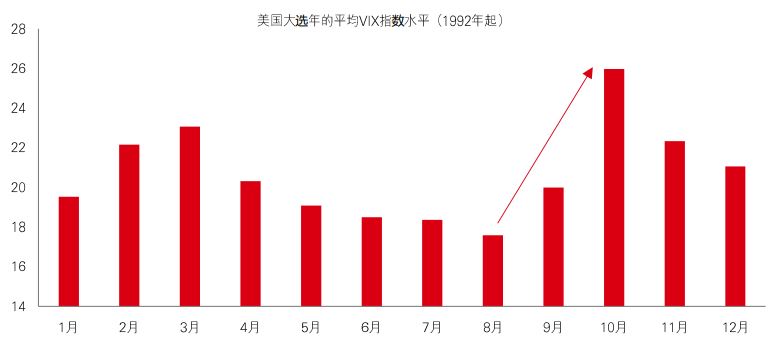

今年市场走势的特征是波幅极低。最受关注的股市波幅指标之一是VIX指数,过去五年其平均值为21.2,相比之下,2024年至今VIX平均值为13.9。此波幅指数近期有所回升,指数上周更一度急升至19.2。

踏入下半年,众多潜在发展或会令市场环境更加波动。如过去两周所见,美国大型科技股的估值偏高,使股价容易受到盈利逊于预期和整体行业消息所影响。

虽然经济背景依然强劲,但限制性的政策继续令美国住房和制造业活动、以及低收入家庭(较为依赖信贷)消费承压,经济可能进一步降温。近期通胀消息利好,但由于美联储未来数季放宽政策的幅度尚未确定,通胀可能难以顺利回落。地缘政治和地区政局也可能会发挥影响力。全球环境的可预测性有所降低,而从历史经验来看,股市波幅一般会在美国大选之前加剧。投资者应准备好迎接市场波动。

印度今年初举行竞争激烈的大选后,于上周公布首份联邦财政预算。宣布财政预算前夕,市场担心由莫迪领导的印度人民党未能获得大多数国会议席,是否能够在平衡相互竞争政治需求的同时维持财政审慎。财政预算最终承诺将中央政府财政赤字目标由24财年占国内生产总值的5.6%,削减至2025财年(2024年4月至2025年3月)的4.9%,同时亦顾及增长、改革和就业等迫切问题。

这份「重设财政预算」或将有利中期宏观和市场前景。股票方面,精简税务法规的计划活可提振盈利前景。此外,资本开支转向教育和培训等「软基建」,同时继续关注「硬基建」,这些主题或可为工业和制造业等行业带来额外优势。促进创造就业的计划也有望有利必需消费品和汽车行业。虽然印度股票估值偏高,远期市盈率达到24倍,但盈利增长强劲意味印度股市在2024年仍可表现向好。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。

本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年7月26日(英国时间上午11时)。

最近数周,股市快速调整,由先前的成长风格转向价值风格,市场焦点由以科技股主导的纳斯达克指数,转向至小型股的罗素2000指数,轮动规模为1979年以来最大。其主要原因为利率下降的预期持续增加,而一些科技股盈利消息则逊于预期。

现在市场可能继续关注股票价值。但如经济增长令人失望或会构成风险。为规避风险,采取偏向防守的价值策略可能是合理之举,一些类似债券的股票或可在抵御宏观不利因素,同时高股息率也具有一定吸引力。

回顾美联储1994年以来的政策周期,防守股在美联储最后一次加息和第一次降息之间普遍表现领先。而这次情况可能有所不同,自2023年7月最后一次加息以来,必需消费品和公用事业等防守股的表现落后市场,因此必需消费品的股息率相比大盘也有明显差异。

近期美国宏观数据让投资者更加相信,美联储今年可能降息两次或以上。最初触发本轮重新定价的因素是供应管理协会调查低于预期、私营部门就业放缓,及失业率进一步上升。其后,核心消费物价指数通胀连续第二次低于预期,巩固了投资者对于利率的下降趋势的预期。

通胀回落和劳动市场降温营造了有利债券的环境,债券资产或将受惠于仍然具有吸引了的收益率和资本增值潜力,尤其是在经济增长可能不及预期的情况下。

对投资者而言,收益率曲线策略也是选择之一。虽然短期利率预期下降,但10年期和2年期美债收益率仍然倒挂,此情况可能难以持续。从经验看,90年代中后期美国经济达成软着陆时,美债收益率曲线的倾斜度一般为正,长短期收益率差的峰值可能超过80个基点。如出现下行增长风险,在政策利率下调时,曲线可能极为迅速地走向陡峭。

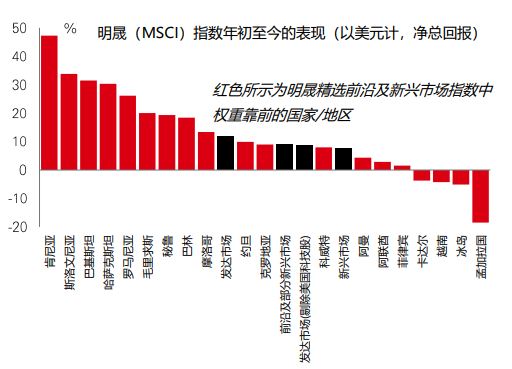

今年,一些前沿和小型新兴市场地区股市获得了亮眼汇报,表现更胜新兴和成熟市场,其中肯尼亚、哈萨克斯坦、斯洛文尼亚和罗马尼亚市场表现强劲。

在当下的经济周期,许多前沿市场的相对国内生产总值增长正在加快,通胀(连同国内利率)下降。此导致这些估值大幅折让的市场前景有所改善回升。前沿资产市场可能是折价幅度最大的资产类别之一。以市盈率估值来看,其交易水平目前较新兴市场折价30%,对比成熟市场则折价53%,远低于五年期平均值。 结构趋势强劲或是推动前沿地区未来表现的关键因素,包括制造中心搬迁、供应链布局调整、社会改革和数字化发展。这些地区的资产与其他资产类别的相关性不高,波幅较低,在地缘政局紧张加剧下背景下更为中立,而国际投资者对这些市场的关注度仍然较低。

过往表现并非未来回报指标。息率水平不获保证,日后可升或可跌。数据源:汇丰投资管理。Macrobond、彭博及Datastream。数据截至2024年7月26日(英国时间上午11时)。

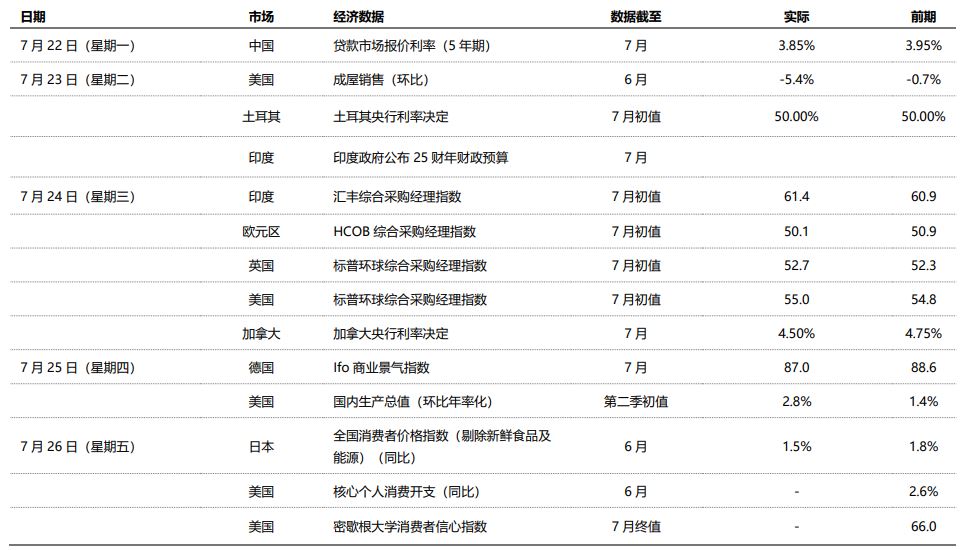

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年7月26日(英国时间上午11时)。所提供的任何预测、预计或目标仅供参考,概非任何形式保证。

| 市场回顾 |

数据显示美国第二季度经济扩张快于预期,国内生产总值升2.8%(环比年化)。通胀压力也持续放缓,这巩固了市场对于美联储9月降息的预期。核心政府债券上周窄幅波动,短期美国国债收市轻微上升。股市表现波动,美国大型科技股遭遇抛售。标普500指数和纳斯达克指数受到承压回落,反映小型股表现的罗素2000指数则上扬。欧洲方面,道琼斯欧洲600指数温和下跌,盈利消息参差。亚洲方面,印度股市扭转周初弱势,收市报升;中国上证综合指数下跌,经济数据较为参差的背景下市场观望情绪浓厚。商品方面,油价连续第三周下跌,金价和铜价也有所回落。