安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年6月24日

投资市场继续反映正面的环球经济和企业盈利增长前景,显示高利率所带来的影响有限。市场隐含的波动指标处于非常低水平,市场气氛向好。但地缘政治仍然是良好市况下的主要风险。

踏入下半年,政治日程上接连有重大事件,或会为投资市场带来更多波动——尤其是法国和美国大选将受到密切关注。政治风险似乎与日俱增。

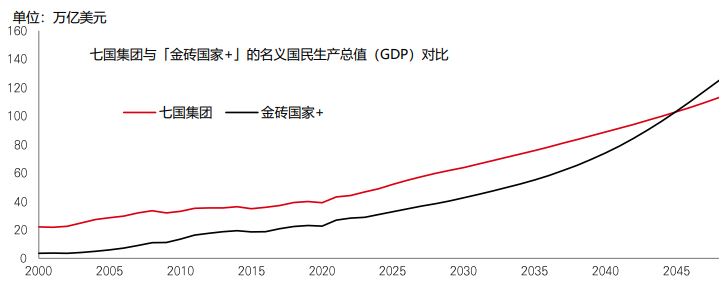

较广泛而言,环球经济体系现在可能更容易受到地缘政治的冲击影响,环球经济逐步碎片化,全球化正失去动力。同时,经济力量移向亚洲和新兴市场,「金砖五国+」在全球国民生产总值(GDP)所占的份额也有望将在未来数十年内加快,有能力日渐展现其自身经济实力。

此环球转变将会带来一些「赢家」。印度、墨西哥,以及越南和马来西亚等东南亚经济体可从「友岸」和「近岸」趋势受惠。国家层面的经济表现更见独特性——这对希望寻求新兴市场配置多元化的投资者而言属好消息,但相关经济体的经济体制可能会更加不稳定和难以预测。

私募信贷市场快速增长,可望受惠于现时高利率较长时间的环境。私募信贷多数属浮动利率,此资产类别目前的息率逾11%,较众多其他信贷更高,亦高于过去十年环球股市的历史回报。

私募信贷的新增融资经过十多年高速增长后,在2023年略下降至约2,000亿美元(预期)。近期有数据显示,跌势或将在2024年延续。背后的部分原因是利率上升为一些借款人带来压力,令部分市场领域的需求减少。

但信贷专家认为,当降息时间表更加确定时,私募信贷市场则有望得到重振。虽然较低的基本利率将意味息率会由目前的高位回落,但私募信贷仍将是收益率相对较高的投资组合多元化工具,提供流动性风险溢价。另一方面,历史上由银行主导的众多融资渠道不断收紧,也应该意味着私募借贷市场有空间继续增长。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。本资料不应视为购买或出售所提及特定行业/股票的建议。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年6月21日(英国时间上午11时)。

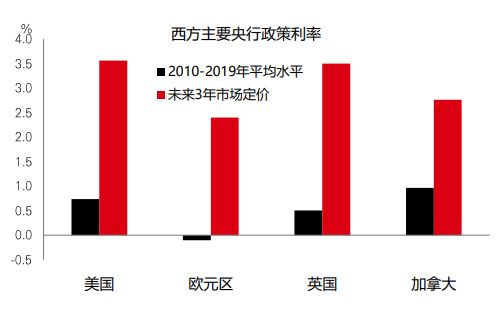

踏入2024年时,市场预期西方主要央行将降息五至七次,现在则变成一至三次,具体幅度取决于个别央行。

值得留意的是,这不仅代表降息周期推迟;在过去六个月,长期政策利率预期亦大幅上移,升至远高于新冠疫情爆发前的水平。

各大经济体在高政策利率之下依然表现稳健,让市场相信各个经济体的中性利率或将上升,环球金融危机时代的超低利率环境可能离我们越来越远。

这令众多固定收益资产的息率颇具新引力,让投资者能够「释放现金潜力」。此外,若出现任何经济增长下行风险,优质债券也可以提供一些保障,因为央行将拥有足够空间在有需要时降息。

年初至今,日元兑美元已下跌11%,触及34年来新低。市场认为日元在2024年会回升的理由很简单:美联储降息及日本央行政策逐步正常化。不过,美联储推迟降息周期,而日本央行在退出超宽松政策方面亦不及预期——日本央行于再前一周举行会议,其削减债券购买计划的细节令投资者失望,导致日元表现乏力。

日元走势在下半年可能反弹。我们的预测情景是美元将由现时开始稍为回软,因美国的领先增长动力减弱,且美联储准备首次降息。日元汇价亦似乎尚未反映整体息差的影响,美元兑日元汇率的合理水平或在140左右。不过,日元能否反弹的关键在于日本央行会否加快政策正常化,而这可能需要更多证据确认通胀压力持续。

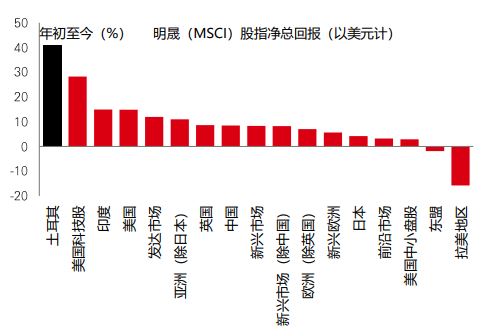

土耳其股市在2024年开局理想。3月时的市场动力已见增强,外国投资者看好经济政策转向,且国内零售基础强劲使活动增加。其后,MSCI土耳其指数进一步上扬25%。

土耳其政府似乎仍在致力降低通胀,近期的消息显示土耳其财长穆罕默德·希姆谢克(Mehmet SimSek)将继续视此为首要任务。市场分析师预期土耳其消费物价指数通胀或将开始明显下降,由5月的75%降至年底约50%。

通胀回落或将有助土耳其股票市盈率由目前仍然低迷的水平(且远低于2017年前10倍市盈率的平均值)继续向上。市场分析师预测,土耳其股市2024年盈利增长可能达到10%,2025年盈利增长可能高达38%。其中,金融、保险和服务业可能跑赢对融资成本增加和里拉走强较为敏感的行业。

过往表现并非未来回报指标。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年6月21日(英国时间上午11时)。

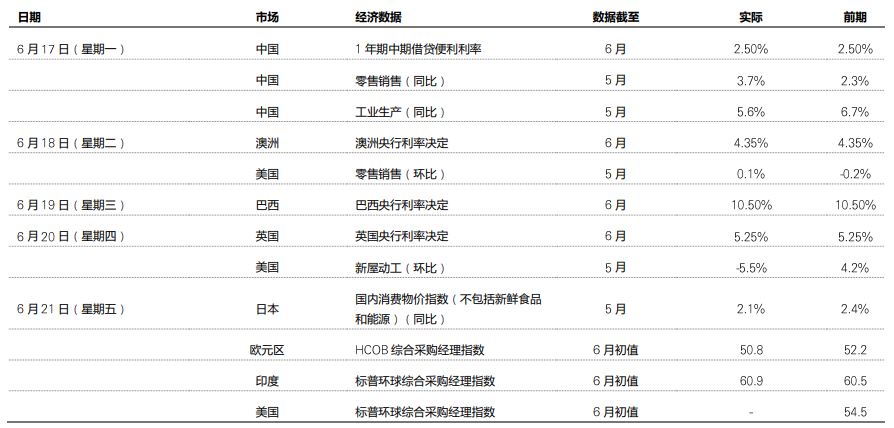

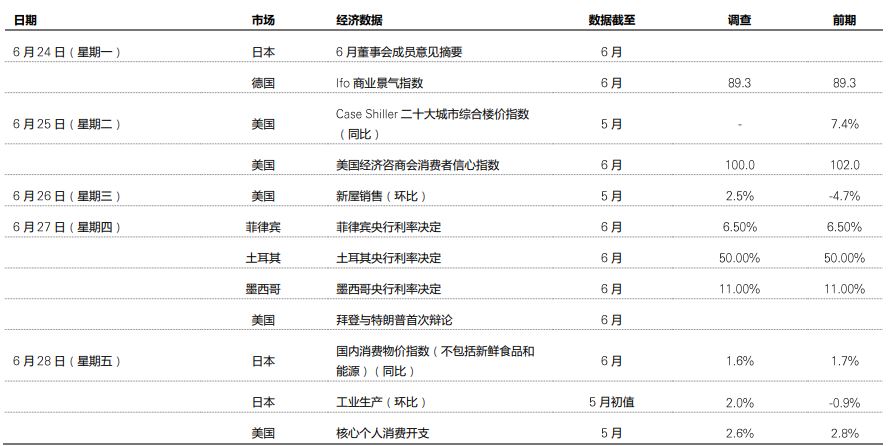

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年6月21日(英国时间上午11时)。

| 市场回顾 |

上周经济数据不多,市场风险偏好相对积极;核心政府债券大致窄幅波动。法国十年期政府债券息率在近期遭抛售后回稳,欧洲委员会建议将七个欧盟国家纳入欧盟超额赤字管理。美股上周交易日数因假期缩短,收市微升,科技股主导的纳斯达克指数上试新高。道琼斯欧洲50指数反弹,法国股市领涨;日本日经225指数回调,日元兑美元跌至两个月低位。新兴市场股市表现不一,巴西央行暂停宽松周期,但其股市仍然微升。上证综合指数略跌,中国数据参差;印度Sensex指数表现持平。商品方面,油价持续反弹,需求乐观情绪增加。铜价及金价上涨。