安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年6月17日

美国国债近期受到宏观波动冲击,过去一周亦不例外。上周五公布的就业数据高企,令10年期国债息率急升约20个基点。其后,上周公布的5月通胀数据(低于预期)有助息率回落,触及两个半月低位。虽然如此,投资者对美联储今年放宽政策的预期,继续在降息一至两次之间徘徊。这大致符合联邦公开市场委员会(FOMC)的最新观点,但仍有少数成员预期2024年不会降息。

最新数据反映出什么信息?就业数据可能放大了劳动市场的强势。据广泛指针显示,虽然劳动市场尚未完全降温,但正逐步回落。美联储主席鲍威尔认为,市场重返疫情前的状态:「紧张但不过热」。同样地,5月核心消费物价指数放大了整体改善的速度,但数据最少显示虽然通胀一直具有粘性,但未有完全陷入困境。

过去18个月,风险资产成为焦点,固定收益息率高企;若经济逐渐降温和通胀回落的趋势持续,且美联储开始降息,固定收益或将具有资本增值潜力。

中国股市继续表现向好,第二季跑赢多个成熟市场和新兴市场。第一季宏观数据胜预期,尤其是出口及制造业和基建投资加快,均推动了股市反弹。支持政策(尤其是针对房地产行业的政策)、盈利稳健和股东回报有改善亦提振了气氛。

股票估值偏低加上动力增加,带动投资者兴趣回升。中国的外资配置一度达到十年来低位,但已显示出回稳迹象,与年初水平相比,抱持偏低比重的差距正在缩小。

房地产行业乏力和消费低迷仍然是经济弱点。但务实的政策可维持复苏,国际需求或可持续增长。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。

所表达的任何观点均截至编制为止,如有更改,恕不另行通知数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年6月14日(英国时间上午11时)。

印度股市上周创新高,迅速从大选引致的短暂波动恢复。反弹的关键在于预期由印度人民党领导的新发展联盟将可延续政策。

财政方面,新政府拥有来自印度央行高于预算的股息转移和强劲的税收增长优势。印度央行近期的分派达到2.1万亿卢比(250亿美元),为预测的两倍。这应可让该国领导人有更大空间削减预算赤字,并坚持财政整顿路线图。

目前,宏观走向变动不大,或可支持印度债券。印度即将在6月底获纳入摩根大通新兴市场政府债券指数,届时可获得更高国际参与度。股市方面,焦点似乎已回到中期基本因素,预期印度股票今年或可录得约中双位数盈利增长。

欧洲市场上周波动加剧;欧洲议会选举结果公布后,法国总统马克龙宣布提前立法院投票。

法国的政治和经济不确定性增加,同时其整体财政措施持续恶化。标普上月将法国主权评级由AA下调至AA-。法国政府将2023年预算赤字/GDP比率上调至5.5%,导致法国列入欧盟过度赤字程序名单。法国与德国政府债券息率之间的息差已升至2017年的水平。

大部分西方经济体的国家债务水平上升,且普遍存在缺陷,这令各国政府需要审慎行事,避免触动「债市卫士」(bond market vigilantes,指透过抛弃债券来抗议政策的债券交易员)。财政激进主义让情况更见棘手。对欧洲而言,好消息是通胀正在回落及欧洲央行已经降息,有助纾缓了一些压力。较高的息率是导致投资者将现金投入固定收益的一个重要原因。

欧元区摆脱去年的温和衰退,加上欧洲央行放宽政策,这对欧洲的盈利增长前景有重要影响。

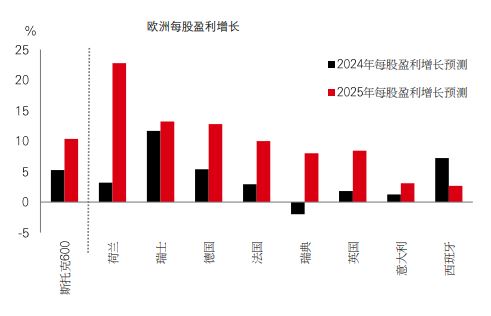

2024年,每股盈利增长普遍集中于西班牙和瑞士等相对具防守性的市场。而到了2025年,随着经济复苏,每股盈利增长预期可增加一倍至10%,增长范围亦应可扩大至较具周期风险的市场,尤其是欧洲北面的市场。

明年盈利表现领先的市场(如德国、法国和瑞典等)亦可受惠于低估值,其估值目前低于10年期平均12个月远期市盈率。如欧元呈任何弱势,应有利区内的出口商 ── 道琼斯600指数公司有52%的收益便来自欧洲以外。经济增长走向即将有改善,但前景仍取决于美联储未来的政策和美国能否维持经济动力。

过往表现并非未来回报指标。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年6月14日(英国时间上午11时)。所表达的任何观点均截至编制为止,如有更改,恕不另行通知。

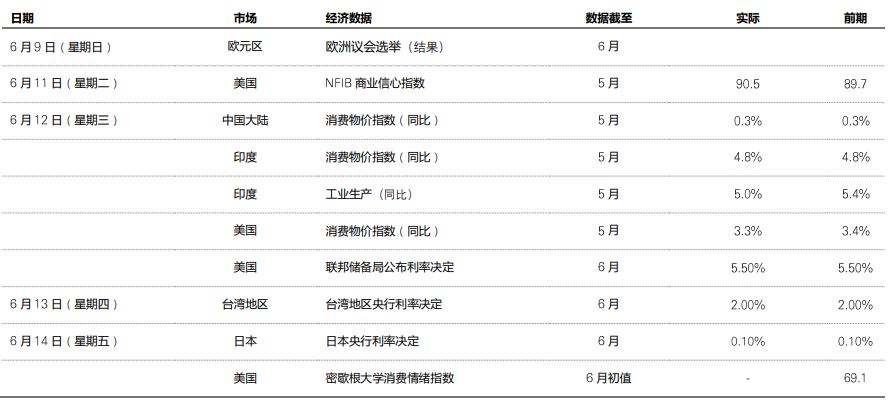

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年6月14日(英国时间上午11时)。

| 市场回顾 |

上周美国消费物价指数利好,提振了风险市场。核心政府债券向上,投资者消化美联储主席鲍威尔的言论。美联储成员的预期中位数为2024年降息一次,低于3月的三次。美国和欧洲股市呈分歧趋势:在「七大科技巨企」推动下,标普500指数升至历史新高;而政治不确定性增加,使道琼斯欧洲50指数受压。日本日经225指数变动不大,日本央行维持政策不变。新兴市场方面,上证综合指数因通缩担忧持续而回软,印度股市则在近期波动回升后表现整固。台湾地区和韩国市场上扬,受美国科技业向好推动。商品方面,能源价格回升,需求前景强劲;油价则有望创两个月以来最佳一周表现。金价亦略升。 |