安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年6月3日

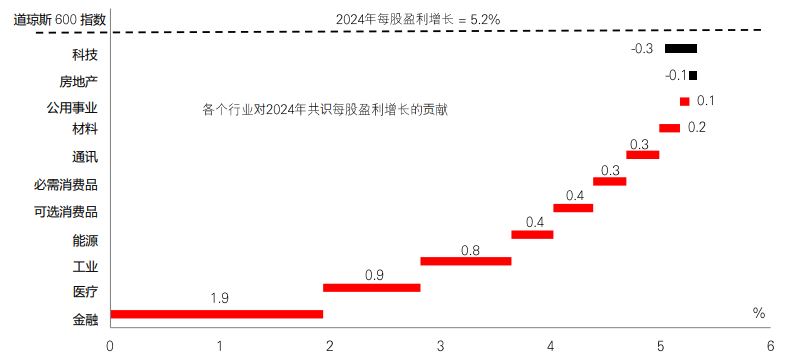

欧洲第一季财报季度接近尾声,超过90%的股票已经公布业绩,整体而言,欧洲企业业绩大幅超出共识预期。新冠疫情过后,欧洲企业(及股价)一直落后美国企业,但目前欧洲开始感受到宏观环境改善和盈利动力反弹的效果。重点是这些企业目前可期待欧洲央行下周有机会减息。道琼斯欧洲600指数年初至今已升超过7%。

目前,指数的2024年盈利增长预期为略高于5%。金融业第一季盈利「超出预期」的情况最多,且上调幅度最高,预测将贡献今年增长的40%。由于行业的市盈率较长期平均值低30%,且对比美国金融业的折让为正常水平的两倍,因此价格仍有上行空间。另一方面,支持美国盈利增长的科技股,今年将为欧洲盈利增长带来净拖累。不过,科技股的情况应会于今年底改变。分析师预期这将推高指数的每股盈利增长,于2025年时达到约10%,与美国更加接近。

整体而言,估值吸引和周期性的回升潜力提供了一些让人放心的理由。但前景仍取决于美联储政策,因这最终将使欧洲央行受到限制。假如美国经济动力减弱,欧洲也难以大幅复苏。

众多企业信贷市场板块目前的息差处于历史狭窄水平。但其中有一种投资级别资产既可受惠于较高利率,同时仍能提供潜在长远价值,这便是证券化信贷。

这类型资产普遍为浮动利率资产,其票息于2022和2023年上升后,目前尚未大幅下降。只要利率保持在高水平,这类证券便可继续产生高入息。虽然息差自上季起已收窄,但仍然贴近2009年以来区间(撇除新冠疫情)的中间范围。

近期的息差收窄走势对商业按揭抵押证券(CMBS)的影响较小。由于商业房地产前景脆弱,这并不令人意外。这代表了CMBS的表现主要取决于担保物业的情况。生命科学、多户型住宅和优质办公室等能够适应「居家办公」形势的板块预期将继续表现向好。对比之下,二级办公室和二级购物中心将面对更加不明朗前景。

投资价值及其任何收益可升可跌,投资者可能无法收回最初投资的金额。过去表现不能预测未来回报。息率水平不获保证,日后可升或可跌。本资料不应视为购买或出售所提及特定行业/股票的建议。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年5月31日(英国时间上午11时)。

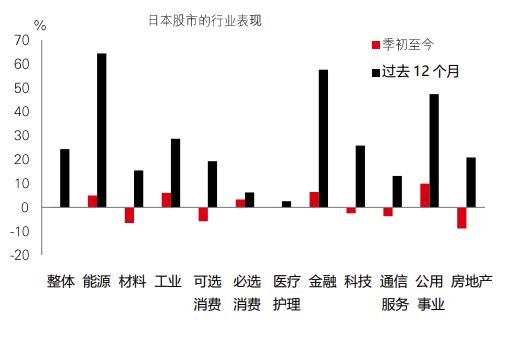

日本股市在2024年第一季上扬后,第二季表现较弱。其中一个重要原因是日元乏力,兑美元跌至多年低位。回顾过去,日元与日本股市之间一直呈负相关性,因货币疲弱往往可提振大型出口商,但这亦会造成其他负面影响,例如进口成本上涨会挤压国内企业的边际利润,尤其是能源和材料业。而国际资金大举流入了一段时间之后,日元转弱当前或会成为外国投资者却步的原因。

撇除这些不利因素,日本股市前景仍然向好。地区贸易流动转强和科技等行业需求殷切,支持盈利稳健增长。日本5月制造业采购经理指数调查一年来首次步入扩张区间。正在进行的企业管治改革也带来了帮助。估值方面,日本的交易价仍低于美国等其他成熟市场。

在美元强势下,亚洲新兴市场货币今年的表现相对稳健。区内各个国家以不同方式应对压力,整体而言,亚洲货币对比其他主要新兴市场货币只有温和跌幅。

支持其稳健表现的因素有几个,其中一个是亚洲经济体较过去更能抵御外汇压力。外汇储备充足比率、基本结余提高、国际收支风险也更加可控。亚洲央行亦有较广泛的政策工具,于不耗用外汇储备下,遏止单边外汇剧烈波动。

惟主要风险仍然存在,尤其是与美国的息差宽阔,且美元有机会较长时间保持强势。随着美联储接近减息,美元今年稍后可能回软,这或会有利亚洲货币。另外,亚洲出口周期呈周期性的复苏(尤其是高科技行业),也可以提供一些上行潜力。

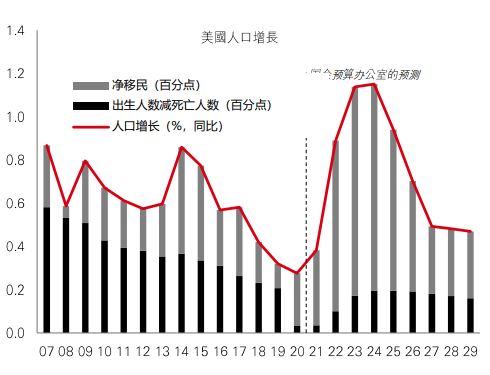

在解释近期美国经济的稳健表现时,其中一个受忽略的因素,可能是去年美国移民大幅增加。根据美国国会预算办公室近期的估计,去年净移民数字为330万,高于2022年的270万和2021年的120万,更远高于2010年至2019年的平均水平90万。

人口增长是确保经济有较高增长率的简单方法,印度就是一例。但重点是劳动力规模增加将有助局限工资需求及潜在通胀压力。这是步向「黄金路径」情境的重要因素,其中还包括供给侧的其他方面发挥正面作用,例如生产力增长加速,或地缘政局向好和商品价格低企,这些一般均属利好市场的消息。

国会预算办公室预期2024年将再次录得强劲人口增长。但除此之外,在政治压力下,不论谁入主白宫,移民水平都有机会逐渐回落。

过往表现并非未来回报指标。过往表现并非未来回报指标。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年5月31日(英国时间上午11时)。

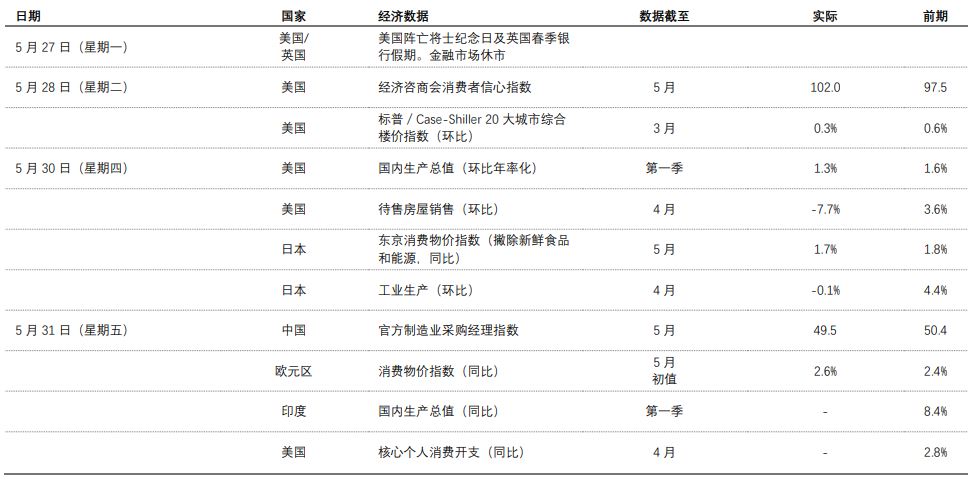

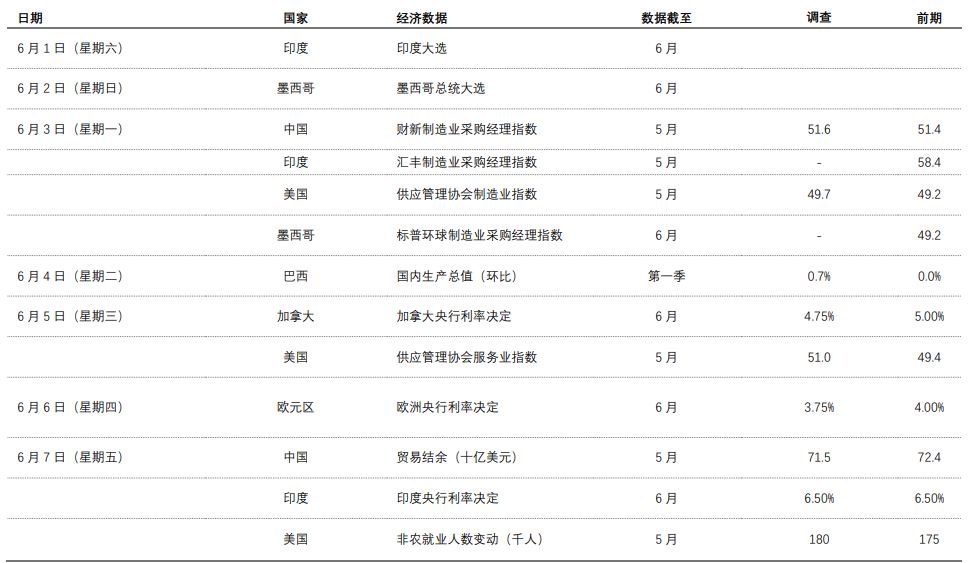

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年5月31日(英国时间上午11时)。

| 市场回顾 |

美联储发表鹰派言论令上周风险市场受压。核心政府债券遭轻微抛售,市场预期今年联邦基金利率仅调低0.25%,投资者亦观望欧洲央行理事会会议。DXY美元指数表现整固。美股普遍弱势,对利率敏感的罗素2000指数表现欠佳。道琼斯欧洲50指数报跌,科技股领跌。日本日经225指数亦处于守势,供应忧虑和利率担心使日本政府债券受压。新兴市场方面,上证综合指数窄幅波动,惟中国5月官方制造业采购经理指数再次落入负数区间。印度Sensex指数向下,大选结果公布前夕市场气氛审慎。商品方面,油价在OPEC+(油组及其盟友)会议前保持稳定。铜价转弱;金价横盘调整。